同程艺龙,为什么没弯道翻车?_正大期货-香港正大国际期货-官网

13780046836

来自:正大期货 发布时间:2021-03-24 浏览 :次

在线旅游行业,又到了整体交卷、比拼成就单的时刻。

3月23日,在线旅游平台同程艺龙,宣布2020年四序度及整年财报。相比偕行,同程艺龙的这份成就单显得异常“稀奇”。

首先是,在其他玩家险些都在巨亏的时刻,同程艺龙是盈利的。2020年,Expedia、携程、途牛划分净亏损26.87亿美元、32.7亿元、13.08亿元,同程艺龙盈利9.5亿元。

其次是,大部门玩家还在疫情的泥潭里打滚,同程艺龙险些快满血复生了。2020年,同程艺龙的收入恢复到了2019年的80.2%,其中四序度恢复了92.7%。相比之下,途牛才恢复了19.7%。

另外在用户量方面,同程艺龙2020年的MAU(平均月活用户)已经恢复至疫情前水平,用户的付费率甚至还比2019年同期提高了1.4%,为历史第二高。

这样的成就,在整个在线旅游行业遭受疫情重创的靠山下,看起来像是“开挂”了一样。以是疫情是一把双刃剑,有人“弯道翻车”,也有人“弯道超车”。

那么,业绩看起来很美妙的同程艺龙,真的“弯道超车”了吗?它的手里,还藏着哪些牌?

从在线比惨,到比谁回血更快

毫无疑问,疫情是在线旅游行业最大的黑天鹅。这一点从2020年在线旅游平台的业绩下滑幅度就能看出来。

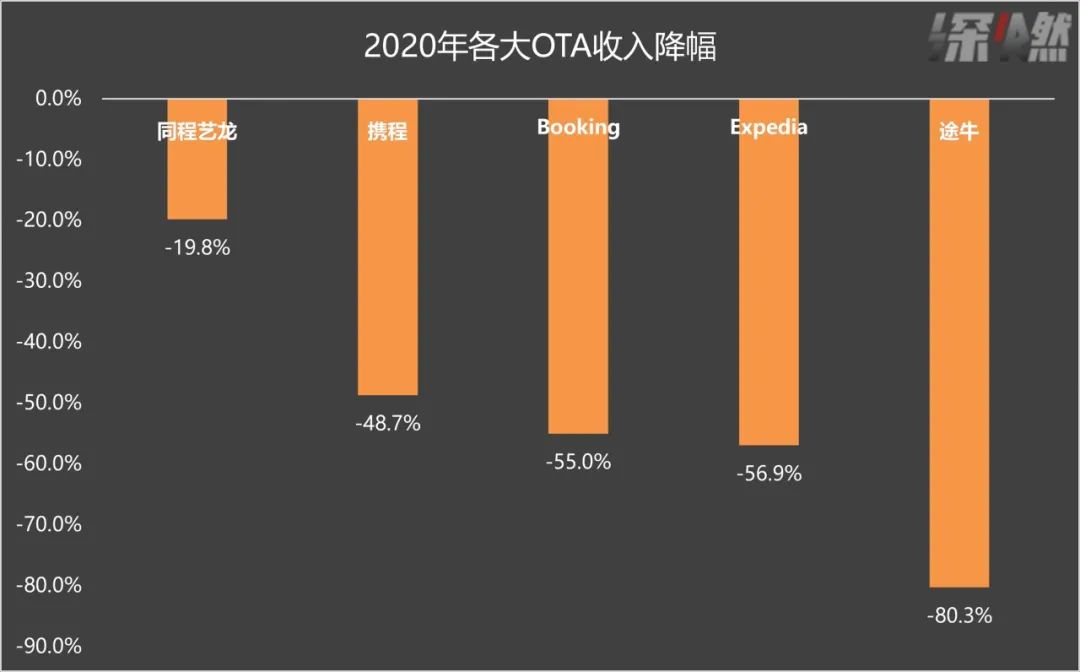

2020年各大OTA收入降幅

全球OTA(在线旅游平台)巨头Booking、Expedia的收入都是腰斩,抗风险能力很强的携程收入降幅也达48.7%,途牛更是下滑了80.26%。同程艺龙是受影响最小的,收入下滑了19.8%。

再从各个季度的数据来看,头部的几大玩家,即即是到了2020年四序度,收入也照样受到很大影响,暂时看不到显著的苏醒迹象。好比Booking四序度收入降幅达63%,Expedia更是高达67%。

整个2020年,在线旅嬉戏家们都是在线比惨,以是谁受疫情袭击最小,谁业绩下滑最少,谁就能跑赢行业。

然则到了2021年,形势发生了一些转变。从2020年三季度最先,海内疫情基本控制住,旅游市场就最先苏醒了。这个时刻评价的标尺变了,在线旅游企业最先比拼谁恢复最快。也就是说,谁能最先恢复到疫情前的水平,谁就能抢占先机,从海内经济苏醒的大行情中受益。

同程艺龙的恢复速率是最快的。三季度,同程艺龙收入已经恢复至2019年同期的89%,四序度则恢复了92.7%。根据这个速率,2021年上半年同程艺龙就能“满血复生”了。

而在投资人最体贴的盈利指标上,2020年疫情时代,同程艺龙居然延续四个季度都是盈利的,整年实现经调整净利润9.5亿元。

相比之下,国际OTA巨头Expedia延续四个季度亏损,整年巨亏26.87亿美元;Booking一季度最先亏损,二三季度扭亏,四序度再次转亏,从2019年盈利48.65亿美元,酿成2020年微盈利5900万美元;携程也从2019年的盈利70亿元,酿成亏损32.7亿元。

这让同程艺龙成为全球偕行业主要上市公司中,唯一延续四个季度盈利的公司。

在活跃用户上,在线旅游平台也在加速恢复。凭证Fastdata极数宣布的《2020年中国在线旅游行业讲述》,2020年12月,在线旅游月活用户1.32亿,已经恢复至去年同期的九成。

同程艺龙平均月付用度户和付费率

同程艺龙的用户增进速率同样高于行业大盘。2020年三季度,同程艺龙的月活用户达2.46亿,已经跨越2019年同期的2.34亿。而在平均月付用度户数目上,四序度到达2870万,付费率高达14.6%,超2019年同期。

也就是说,岂论是收入、净利润,照样用户增进,同程艺龙都跑赢了行业大盘。

同程艺龙为什么没“弯道翻车”?

同样是履历疫情,同样是经受暴击,大部门在线旅嬉戏家都“翻车”了,为什么同程艺龙是个破例?

这在一定水平上归功于同程艺龙的收入和营业组合。

已往,同程艺龙一直将营业重心放在海内。从收入结构上来看,同程艺龙95%的收入来自海内旅游市场,而将国际化作为重点的携程,这一比例只有65%。2020年,海内旅游市场的苏醒,是要早于外洋市场的。以是当海内市场最先苏醒时,同程艺龙第一个受益。

在营业结构上,同程艺龙也捉住了旅游业苏醒的时间窗口。高临咨询(Third Bridge)的论坛专家示意,同程艺龙的营业结构以住宿和交通为主,同程航旅的度假营业并不属于同程艺龙,而携程笼罩了相对全品类的营业,途牛则是度假营业为主。而在疫情时代,度假营业是旅游品类中受影响最大的。“根据影响比例来看的话,影响最大的是途牛,其次是携程,最后是同程艺龙。”

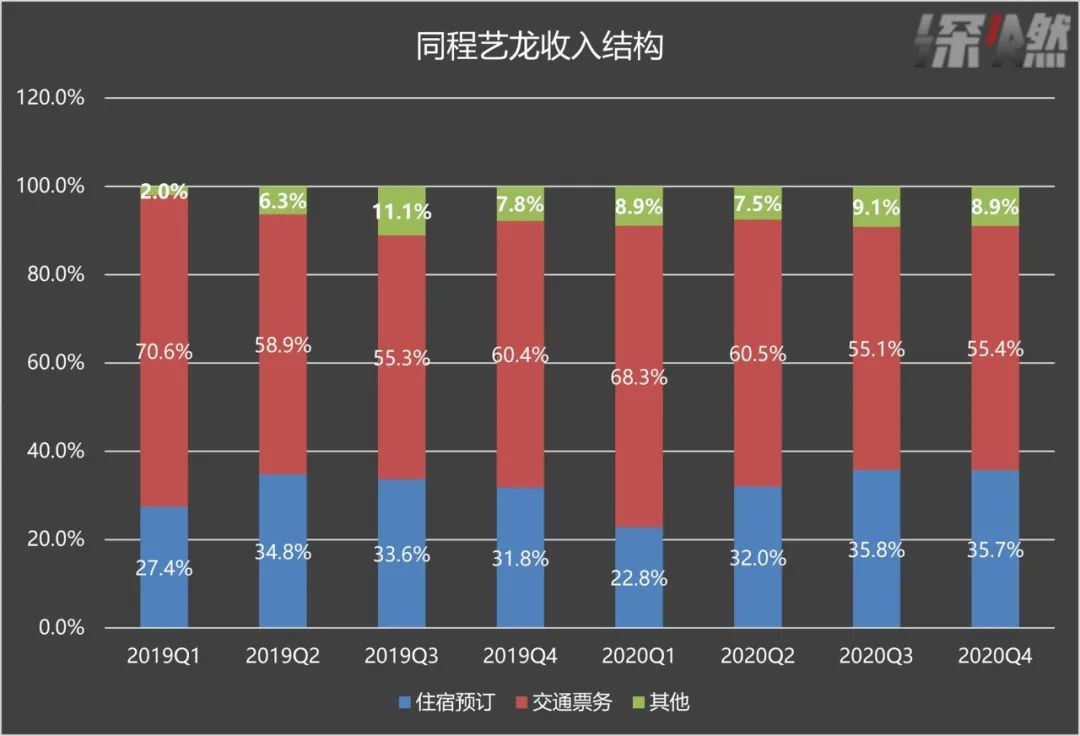

而在住宿预定和交通票务这两块营业上,交通票务是同程艺龙的第一大营业模块,在总营收中占比约六成,住宿预定营业占比约三成。旅游业最先苏醒时,交通运输比旅店业恢复得更快。

同程艺龙收入结构

凭证交通运输部统计,2020年整年天下营业性客运量恢复到了2019年的54.9%。然则同程艺龙整年交通营业总收入已经恢复了76.8%,其中2020年第四序度海内机票销售量同比增进约5%,汽车票销量同比增进近180%。

在战略结构上,已往携程选择了国际化,同程艺龙将下沉市场作为重点。疫情时代,天下非一线都会尤其是三线及以下都会大部门始终为低风险区域,人们的旅行消费受影响相对较低,这成为同程艺龙业绩快速恢复的主要支持。

凭证同程艺龙宣布的数据,二季度,低线都会的旅店间夜量同比增进15%;四序度,其住宿营业已经完全恢复了,海内旅店间夜量同比增进21%,收入同比增进4%。其中,非一线都会旅店间夜量同比增进跨越30%。

同程艺龙CFO范磊曾示意,除了海内市场苏醒的大赛道,同程艺龙的快速恢复还得益于治理团队的当机立断。疫情后第一时间做出低成本运营战略,再加上手艺驱动提升的效率,保持了较高的人效比。

以是当疫情来袭时,大部门玩家都被无情拍在了沙滩上,但同程艺龙却避过了风暴,而且快速回过神来,加速抢占市场。

接下来,随着海内疫情的恢复,在线旅游行业又将迎来高速增进。凭证《2020年旅游经济运行剖析与2021年生长展望》的展望,2021年海内旅游人数41亿人次,海内旅游收入3.3万亿元,划分比上年增进42%和48%。若何在旅游业苏醒的大靠山下,拿下更多的市场份额,将成为在线旅游行业接下来关注的重点。

同程艺龙,手里藏着哪些牌?

当行业苏醒成为确定性事宜,对于率先从疫情中恢复过来的玩家而言,这或许是忧伤的一次“弯道超车”时机。

已往几年,中国的互联网行业有一个共识,那就是下沉市场异常主要。但在线旅游行业巨头们征战的重点一直是在一二线都会,下沉市场的需求并未获得充实知足。

瑞银数据显示,3-4线都会用户的出行频率和支出比1-2线都会用户低30-40%,这解释低线都会另有增进空间。另外瑞银中国360团队发现,随着当地基础设施(如高铁)的改善,年轻一代正在返回家乡。瑞银以为低级别旅游供应商和用户的在线旅行社使用率,另有很大的提升潜力。

同程艺龙几年前就盯上了下沉市场。2020年二季度,同程艺龙85.9%的注册用户来自非一线都会,63.1%的新微信付用度户来自三线及以下都会。2021年头,同程艺龙再次提出“下沉市场战略”,试图进一步挖掘这片蓝海市场。

同程艺龙在下沉市场结构很深。以交通订票为例,除了机票和火车票,同程艺龙还提供巴士和轮渡票等产物,这在下沉市场异常受迎接。

一位业内人士对深燃称,在交通票务方面,已往大部门在线旅游平台都是在做一二线都会的线上化,但低线都会的交通订票照样通过线下渠道,许多小地方照样纸质车票和线下结算的方式。像远程车这样的交通资源异常涣散,数字化水平很低。

同程艺龙正在做的,就是低线都会交通票务的数字化。好比从省会都会到下属的一个城镇并没有直达的交通方案,可能需要乘坐火车、汽车、出租车等多种交通工具,经由多次转车才气到达目的地,但同程艺龙将这段行程中的节点(好比汽车站、机场、旅店、景点等)所有线上化,联动火车、机票、汽车、城际用车等交通资源,然后行使人工智能自动天生“一键式”的最优方案。

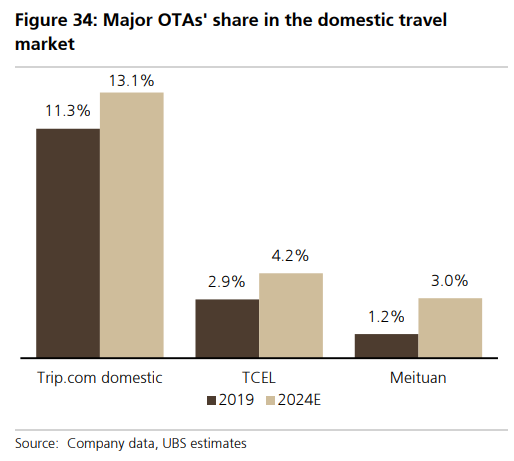

也就是说,未来交通票务的数字化是从自动脉到毛细血管,这是下沉市场的伟大时机,将缔造一个增量市场。瑞银展望,在海内二三线都会和农村区域在线旅行社中,同程艺龙的市场份额将从2019年的18.1%增至2024年的22.5%。

几大OTA海内市场份额展望(瑞银)

同程艺龙手中握有的另一大筹码是有腾讯微信的流量入口,这是其他对手无法对比的优势。

通过“AII in 小程序”的战略,占有微信九宫格的主要位置,火车票、机票、汽车票三大产物也已接入微信搜一搜。同程艺龙行使微信流量获取了大量用户,微信曾一度为同程艺龙孝顺了跨越80%的流量泉源。除深耕挖掘腾讯流量外,同程艺龙还接纳了多元化服务场景战略,因此在不能抗力的因素下,该公司的流量增量依然能够保持行业领先。凭证同程艺龙方面透露的数据,2020年四序度,非微信渠道流量增进超20%。

2020年疫情时代,同程艺龙加大了对线下用户获取的投资力度。旅店前台二维码、公交售票机这种传统的线下场景,都成为同程艺龙卡位的工具,这异常相符低线都会用户获取的习惯。另外,同程艺龙还和华为、OPPO和vivo等手机厂商互助开发“快应用”,与快手杀青战略互助,产物供应链陆续周全接入快手平台。

这一系列动作,为同程艺龙的流量增进打开了空间。这也是为什么2020年同程艺龙的用户继续增进,且流量转化率跨越了疫情前水平。

海内的疫情已往了,在线旅游行业又要最先热闹起来了。谁能从旅游市场苏醒中抢到第一桶金,不仅磨练各玩家的恢复速率,也磨练接下来的战略结构和执行力。

享受超低手续费

服务出问题全程跟进

软件出错100%全额赔付

让您的财产安全又保密

服务全程进行信息化监控