奈雪去年亏45亿,市值跌回三年前_正大期货-香港正大国际期货-官网

13780046836

来自:正大期货 发布时间:2022-04-08 浏览 :次

去年6月,「奈雪的茶」正式在港交所上市,成为了“茶饮第一股”。

那时奈雪以每股19.8港元,共募资42亿元。但上市后,奈雪交出的成就单是,一直跌。股价从19.8港元跌至现在的5元,可见港股市场的投资人们对新茶饮的故事并不买单,市值从约300亿港元缩水到84亿港元。

股价直跌的背后,奈雪不停扩店、收入增进,但险些连年亏损。

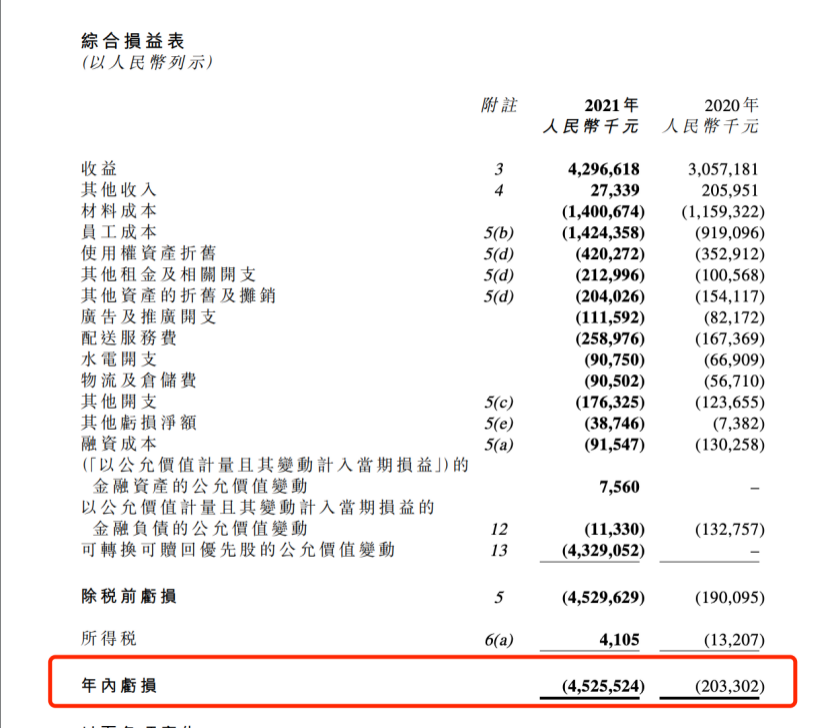

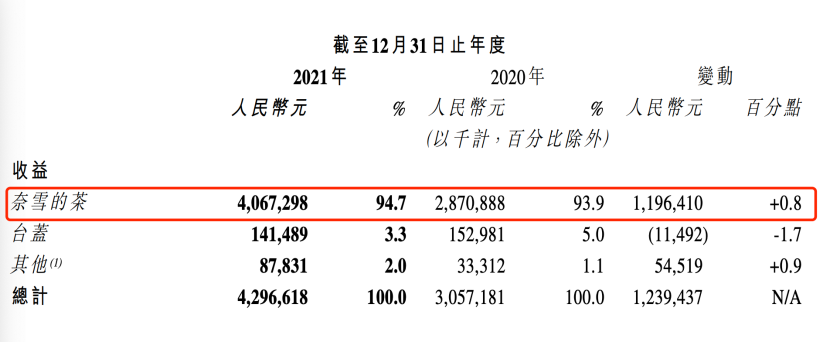

36氪剖析了近4年财报后发现,2018-2021年,奈雪收入划分为10.86亿元、25.01亿元、30.57亿元及43亿元。年内亏损则到达6972万元、3968万元、2.03亿元及45.23亿元。

奈雪2021年财报

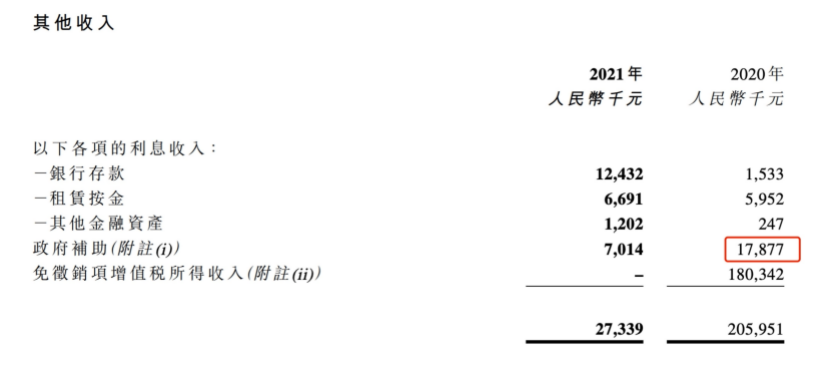

2020年度,经调整后的盈利1660万元中,另有1788万元的政府津贴。也是为了冲上市,把业绩做正。

奈雪2021年财报

在门店售卖鲜果茶、鲜奶茶、纯茶现制茶饮为「奈雪的茶」主要收入泉源。慌忙开店,股价缩水,奈雪仍对开店扩张持乐观态度。现在,奈雪共有817间自营门店,2021年间净增326间,预计在2022年再开350家自营门店。

净增326间门店砍掉「前店后厂」

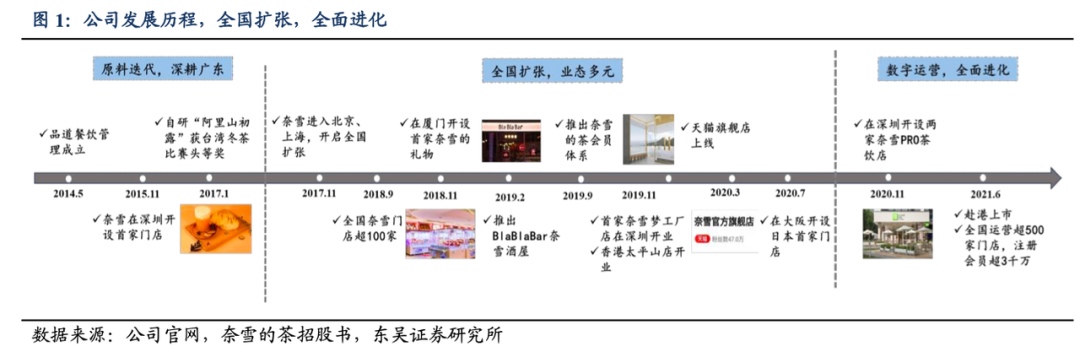

从街边档口奶茶店时代的奶茶末冲剂,到新茶饮时代的新鲜茶 奶 鲜果。以新鲜水果取代糖浆,以茶叶取代茶粉茶末,以牛奶取代奶精,奈雪和喜茶是奶茶品质升级时代的代表。

与喜茶差其余是,奈雪将自己定位为高端茶饮,想提供应消费者的不仅是茶饮,其主打现制茶饮及烘焙,提供“第三空间”。茶饮平均标价为27元,烘培平均标价为22元。2015年11月,奈雪第一家门店开在深圳高端阛阓,效仿星巴克,提供休闲饮茶之处。

图源:东吴证券

美国社会学家雷·奥登伯格在其作品《绝好的地方》中第一次提出“第三空间”看法,家庭栖身的空间称为第一空间,事情的职场为第二空间,休闲娱乐则为第三空间,例如都会中的咖啡馆、酒吧、公园等。

奈雪的“第三空间”,坐落于寸土寸金的一线都会购物中央。停止2020年底,海内排名前50的购物中央中有28家奈雪门店。每间奈雪门店都配备2-3个烘焙炉、茶机、蒸汽机、萃茶机、奶盖机、制冰机及冰柜等装备。茶饮现做、面包现烘焙。面积介于180至350平方米之间。「前店后厂」的开店战略导致质料、员工成本和租金成本成了谋划的三重大山,比例居高不下,压缩利润。

2021年度,奈雪的质料成本达14亿元,占总成本的32.6%;员工成本达14.2亿元,占总成本的33.2%;租金相关成本达8.3亿元,占总成本的19.5%。

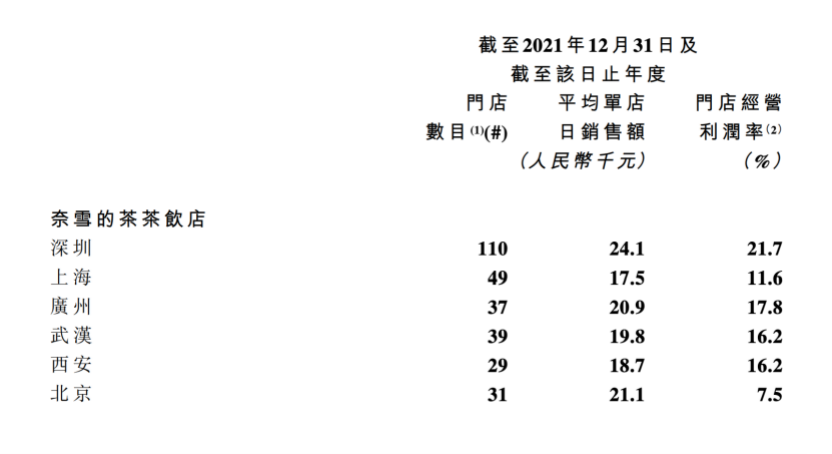

2018年度和2019年度还好,奈雪的茶同店利润率为24.9%及25.3%。2020年头,疫情仰面,奈雪的新兴市场尚未站稳脚步,成熟市场又被袭击,譬如深圳、上海。奈雪在深圳坐拥110家门店、单店日均销售额2.4万元、利润率21.7%。

奈雪2021年财报

因此奈雪的“打法”最先转变。甩掉先前主打的「一口茶,一口软欧包」、「前店后厂」战略,2021年最先,团体转头最先更新或砍去此类门店,启动pro店,轻装简行。此举也代表着,奈雪决议层的重大失误。

pro店以现制茶饮为其主要卖点,作废“后厂”,配备自动煮茶机及急速烤箱,简化食物制作历程,削减人力成本,面积介于80-200平方米,削减租金成本。每间pro平均投资成本为100万元,需要13名员工。对比尺度茶饮店,每间pro店可以削减80万成本,8名员工。

2021年度,尺度店共净减 39家,部门转为 pro店,奈雪pro店从6家增至371家。pro店更能触及休闲及一样平常通勤的消费者,例如办公楼及高密度住宅社区。这也是奈雪提到的“加密”战略,即门店就是营销和广告,吸引消费者注重力,走进一样平常生涯。

面包成了“预制”,是否照样奈雪的特色?奈雪的上市招股书中提到,预计在2021年开300间门店,70%为pro茶饮店。pro茶饮店即砍去烘焙面包区域,在差异都会确立多其中央厨房,供应未配备中央厨房的pro茶饮店。就2021年财报显示的门店利润率来看,相比尺度茶饮店利润率的17.5%,一类和二类pro利润率仅为9.8%、6.2%。奈雪示意,pro店利润低的缘故原由是大部门在去年开业,业绩趋势是开业低,有个爬坡历程,之后会越来越高。

扩店之途一起狂飙,但食物品诘责题,即维护和消费者之间的信托,不应被奈雪忽略。上市以来,奈雪不停被爆出菌落超标、环境脏茶等食物平安问题。今年北京奈雪因提供不真实的统计资料,被北京市西城区统计局判以2.8万元罚款。

值得注重的是,去年年底,奈雪的茶B轮投资方深创投党委副书记邵刚辞任非执行董事。今年年头,奈雪董事长兼CEO赵林曾减持4万股,以每股7.2317元套现28万,自此奈雪股价狂跌。

不停转变的奈雪还得继续烧钱

对于消费者来说,喝奶茶有太多选择,高价的喜茶、乐乐茶,中等价位的茶颜悦色、茶百道等,低价的蜜雪冰城......自奈雪推出霸气芝士葡萄、「霸气玉油柑」及「鸭屎香宝藏茶」后,没过多久,喜茶便推出同款玉油柑和手打柠檬茶产物。对消费者来说,买奶茶,是二选一甚至三选一的问题,并不是非奈雪不能。

因旗下子品牌「台盖」营业陷入阻滞,增进乏力,本与「蜜雪冰城」划清界线的奈雪,今年最先价钱下调至中低端,推出9元-19元的低价版茶饮,试图笼罩市场。

奈雪2021年财报

“加密”战略和打造“第三空间”,也得留得住人。对比星巴克的深沉和木质风,奈雪的茶面向20-35岁年轻女性群体,店肆多以亮色、小圆桌为主,这样的第三空间并不平静,相反嘈杂。想去“第三空间”,星巴克是最适合的,甚至开在书店里的矢量咖啡也是极佳选择。

新式茶饮「奈雪的茶」,想做的事情太多了。天眼查显示,5天前,奈雪确立了投资公司(深圳市美妙自有气力投资有限公司),意图拓展团体的投资板块。无独占偶,竞对喜茶已经投资Seesaw咖啡、野萃山、和気桃桃等消费品牌。

对比竞争对手「喜茶」,奈雪还喜欢跨界,在上海、深圳和杭州推出鸡尾酒屋看法店「奈雪Bla Bla Bar」,在深圳推出700平方米的体验式茶饮店「奈雪梦工厂」,在厦门开设「奈雪的礼物店」,门店内安装娃娃机、抽奖机等游戏装备。

值得一提的是,奈雪新零售有望成为“第二增进曲线”,即 售卖茶礼盒、即饮茶饮、茶袋、预包装甜点及休闲零食。现在奈雪零售事业部总司理袁杰,曾任维他(中国)总司理、百事可乐华南区 销售总监。

奈雪2021年财报

在茶饮店追求“第二增进曲线”时,我们不妨回看“鼻祖”星巴克的跨界。1993年和巴诺书店杀青互助,“在书店里卖咖啡”;后又与地平线航空互助,把咖啡送上天空;音乐彰显品味,1999年收购Hear Music唱片公司,刊行星巴克店内音乐唱片,签约保罗·麦卡特尼、雷·查尔斯等。星巴克跨界的焦点依旧是咖啡文化,从绿围裙到黑围裙,而且制订咖啡尺度,确立星巴克大学。新式茶饮的代表「奈雪的茶」,茶文化打造方面仍有欠缺。

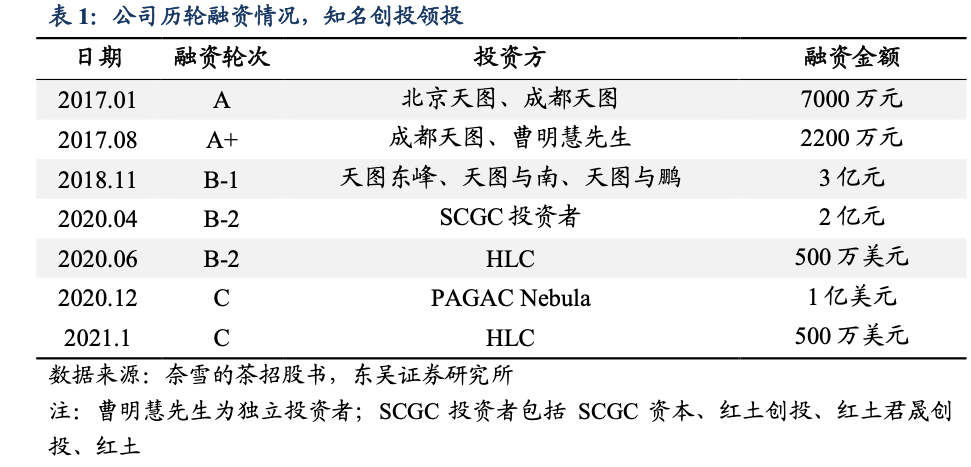

奈雪的茶并未跑通商业模式,“加密”战略也代表着“烧钱模式”,幸亏,奈雪背后有投资人的前仆后继。奈雪从A轮到C轮再到上市时代,共融资13个亿,估值从7亿元涨到103亿元。上市前,IPO轮还获瑞银团体、现金宝、广发基金、南方基金、建银国际的战略融资58.58亿港币。上市后,停止2021年底奈雪账面现金有40亿元,足够其再烧一段时间。

奈雪融资历程

有趣的是,在奈雪的投资人队伍中,天图投资曾凭一己之力,在一年时间里,令奈雪的茶估值从7亿升至60亿元。2017年,天图投资7000万元,奈雪的茶A轮估值7亿;紧接着A 轮,天图携手永乐高投资2200万,奈雪估值9.9亿;到了2018年,天图投资B1轮,彼时奈雪估值翻近10倍到达60亿元(8.8亿美元)。

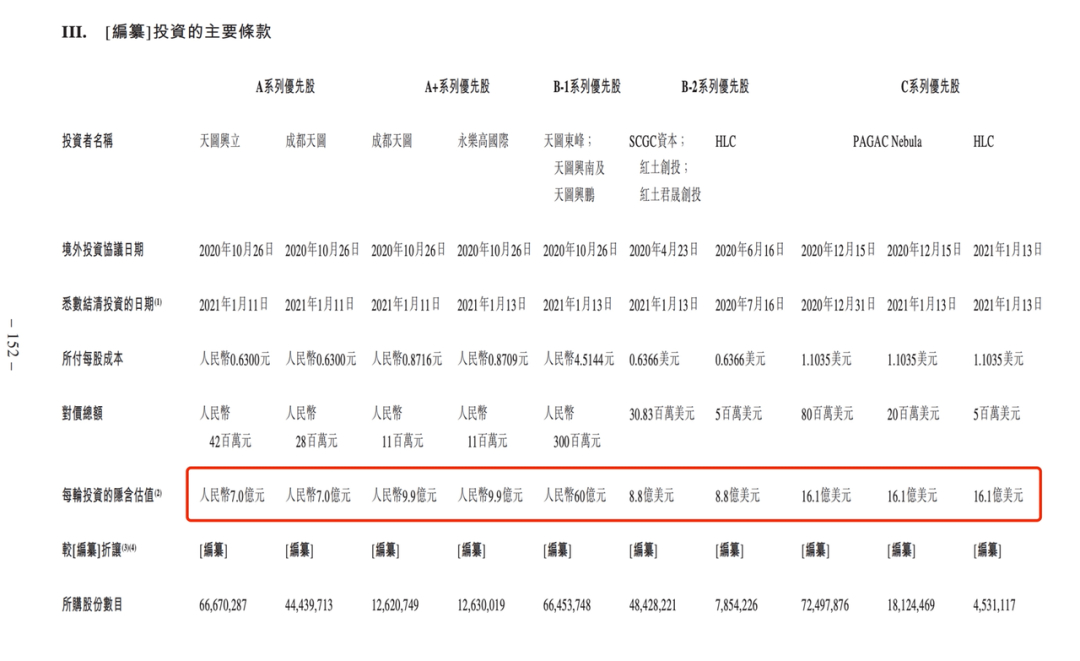

B2轮和C轮融资便不见天图的影子。B2轮奈雪估值60亿,深创投、红土创投携2亿人民币、弘晖资源携500万美金入局;2021年,C轮融资中,太盟投资带着1亿美金,弘晖资源携500万美金接盘,这时奈雪的估值已达104亿元(16.1亿美元)。一年已往了,奈雪“港股市场一游”后连续亏损,估值跌至80亿港元。弘晖资源预估亏损2000万港币,太盟投资净亏3.8亿港币,早期投资方天图投资在B1轮投后实时收手,投出3.8亿元,收益约翻两番。

奈雪融资细节

未来,奈雪的故事还得继续讲下去。今年3月最先,逐步上线自动排班,第三季度自动制茶机也将在门店推广,国新证券以为,未来人工成本优化情形及谋划利润率改善节奏成为要害。奈雪示意,自动化妆备可以让公司启动更多兼职员工,降低人力成本,能保证今年止亏。餐饮行业一级市场人士向36氪剖析,若基本面(疫情恢复节奏)有所好转,或许奈雪的茶将跑通商业模式。

享受超低手续费

服务出问题全程跟进

软件出错100%全额赔付

让您的财产安全又保密

服务全程进行信息化监控