比亚迪停产燃油车,新能源车销冠的宿命_正大期货-香港正大国际期货-官网

13780046836

来自:正大期货 发布时间:2022-04-08 浏览 :次

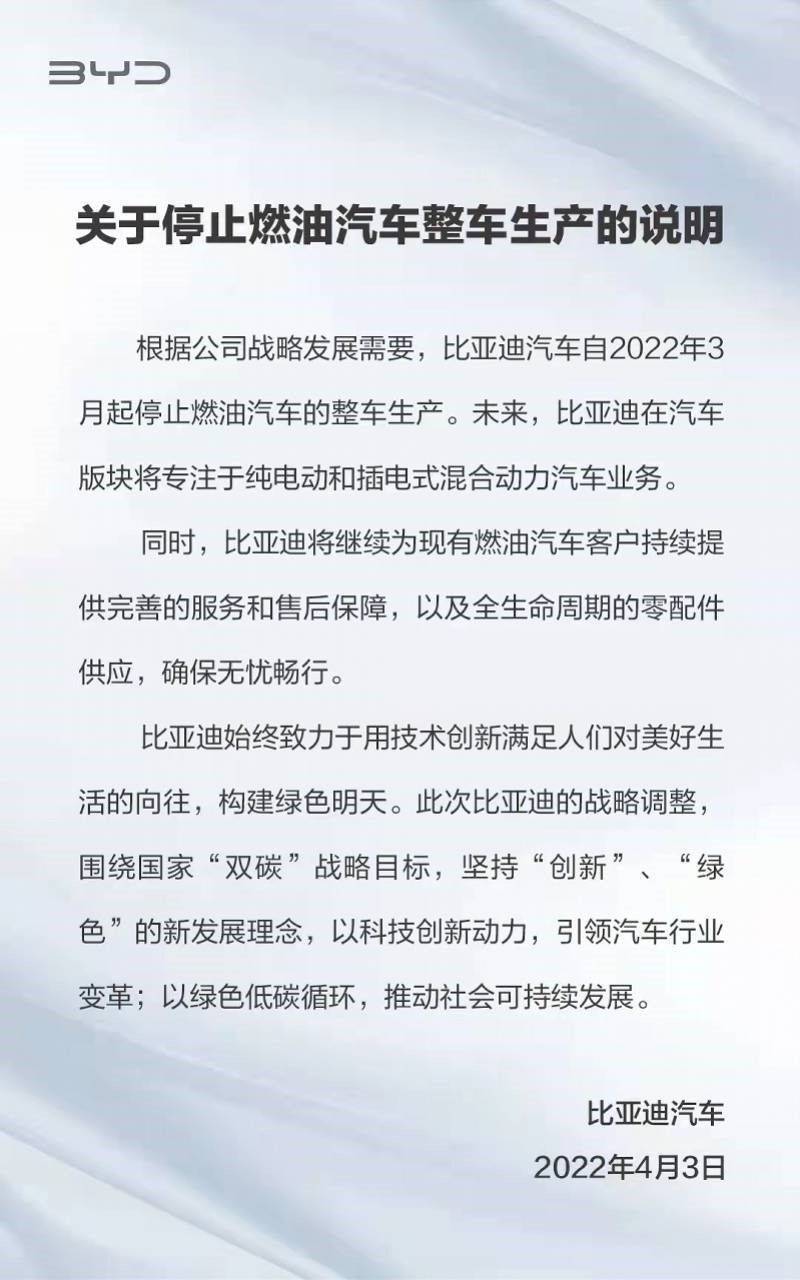

4月3日晚,比亚迪的一则通告引发了人们热议,并迅速登上了社交平台的热搜榜——比亚迪正式宣布住手燃油汽车整车生产。

凭证上述通告,比亚迪日后将专注于EV纯电动和DM插电混动汽车营业,其品牌标识后的那句“新能源汽车向导者”,正以实践去证实——最最少,现在比亚迪成了全球首个正式宣布停产燃油车的车企。

倘若仔细考察比亚迪的营业生长及财报显示,其周全转向新能源汽车的行为绝非一时兴起,而是早就有迹可循。

据比亚迪财报披露,2021年其共售出554980辆新能源乘用车。而乘着新能源看法爆火的东风,2021年比亚迪在资源市场风生水起,股价一度突破333元,总市值曾突破9000亿元的高点。

随着「王朝」系列新能源汽车的热销,比亚迪也成为中国新能源乘用车年度销量冠军。不外,新能源汽车卖得如火如荼的比亚迪,却迎来了尴尬时刻。

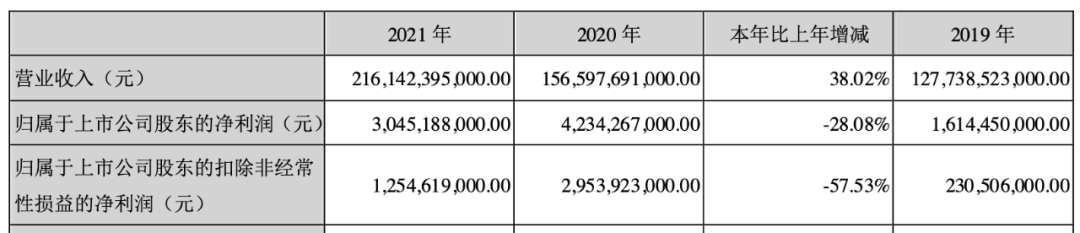

2021年,比亚迪实现营收2161.42亿元,同比增进38.02%;但其归属于上市公司股东的净利润却同比下滑28.08%,为30.45亿元,陷入增收却不增利的逆境。

图 / 比亚迪财报

2021年,比亚迪生长情形详细若何?停产燃油车后的比亚迪,其新能源的未来值得期待吗?

01、终成新能源车企

毫无疑问,比亚迪是当前中国最贵的新能源车企。

停止4月1日收盘,比亚迪股价报收于235.96元/股,总市值6869亿元,而同期,上汽团体的市值仅为1992亿元,不到比亚迪的三分之一。“自主三强”吉祥汽车、长安汽车和长城汽车的市值划分为1241亿港元(约合1007亿元)、869亿元和2564亿元,3家市值之和较比亚迪少了足足2429亿元。

然而,就是这样一家备受资源追捧的企业,却曾交出一份让市场大跌眼镜的2021年半年报,“车企”身份一度陷入名存实亡的争议之中。

比亚迪财报显示,其营收按产物分类由“二次充电电池及光伏”“手机部件、组装及其他产物(本文简称:手机营业)”“汽车、汽车相关产物及其他产物(本文简称:汽车营业)”“其他”四大板块组成。

手机营业和汽车营业向来是比亚迪收入泉源的大头。数据显示,2021年上半年,手机营业这一大类为比亚迪孝顺了最多的收入,到达431.32亿元,占总营收的47.46%;而往年孝顺收入最多的汽车营业为其孝顺收入391.57亿元,占总营收的43.08%,退居二位。

不外,经由2021年下半年的生长,比亚迪的“车企”身份终于再度坐实了。

2021年,比亚迪汽车营业板块的收入为1124.89亿元,居四大板块中的第一位,占总营收的比重为52.04%;来自手机营业的收入为864.54亿元,占总营收的40%,居第二位。

图 / 比亚迪财报

然而,对比2020年相关收入数据可见,2021年比亚迪汽车营业收入的增速为33.93%,没能跑赢手机营业收入43.99%的增速。

此外,比亚迪汽车营业占总营收的比重在下滑,由2020年的53.64%下滑到了2021年的52.04%;而手机营业的收入占比在增添,由2020年的38.34%增添到了2021年的40%。

这显然不是一个好的生长趋势。要知道,汽车相关营业可以说是现在比亚迪最为民众所熟知且最受认可的营业板块,也是民众权衡比亚迪价值的主要尺度,比亚迪受资源追捧离不开新能源汽车看法的爆火。

尤其是比亚迪当下刚官宣要周全转型成新能源车企,这样的业绩显示似乎让其现在还无法担纲“新能源汽车向导者”的角色。

不外,重新能源汽车销量来看,随着「王朝」系列新能源汽车的热销,当下的比亚迪仍然是海内新能源领域里的“自主品牌一哥”,海内其它车企在这一领域仍然难以与其一较高下。

中国汽车工业协会数据显示,2021年比亚迪新能源汽车市场占有率达17.1%,年内增进近8%。

“「王朝」系列的电动车卖得确实很好,尤其是‘汉’的关注度异常高,许多客户都是冲着这一款车来的。另外,我们搭载的刀片电池的高平安性也给电动车增添了很强的卖点。”一位比亚迪汽车销售对「子弹财观」示意。

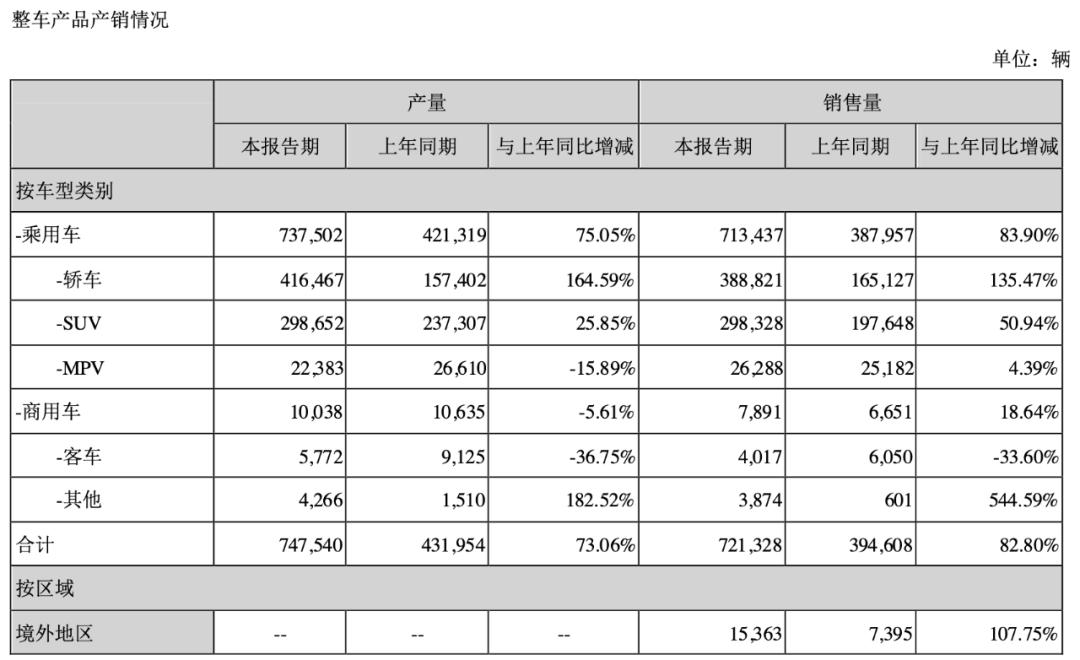

2021年,比亚迪卖出了721328辆汽车(含商用车,下同),同比增进82.8%,其中新能源汽车销量涨势更是迅猛,同比暴涨245.55%,到达562871辆,占当期总销量的比重到达了78.03%。

「子弹财观」翻阅比亚迪历年财报及销量快报发现,这也是其新能源汽车年销量在总销量中的占比首次逾越燃油车。

要知道,虽然比亚迪很早之前就已经结构新能源汽车,并在2015-2018年问鼎全球新能源汽车销量冠军。但耐久以来,比亚迪的汽车销售主力仍是燃油车,2018-2020年,比亚迪新能源汽车占总销量的比重在41%-49%左右浮动。

2022年,比亚迪新能源汽车销量占总销量的比重仍在提升。1-2月,比亚迪售出新能源汽车181451辆,占总销量的比重已高达97.29%。

因此,从汽车销量组成来看,比亚迪越来越倾向于是一家新能源车企,而非更依赖燃油车的传统车企。

02、高销量的价值

在比亚迪向着新能源车企狂奔之时,其业绩也越来越向“不赚钱”的造车新势力倾斜。

2021年,比亚迪实现营收2161.42亿元,同比增进38.02%,但其利润却未能实现同时提升,反而泛起下滑情形。

2021年,比亚迪归属于上市公司股东的净利润为30.45亿元,同比下滑28.08%;其归属于上市公司股东的扣除非经常性损益的净利润更是大幅下滑57.53%,仅为12.55亿元。

对于净利润的下滑,比亚迪自力董事张敏在4月1日举行的比亚迪2021年年度讲述网上说明会上示意,净利润下降主要是由于产物结构转变导致毛利率下滑。

此外,比亚迪证券事务代表吴越示意,公司利润受到产物结构转变及大宗商品价钱上涨等多方面的影响,随着新车型的推出和产能的扩充,未来销量将进一步扩大。在量价齐升的靠山下,利润有望改善。

随着比亚迪新能源汽车销量的暴涨,其获得的政府津贴也水涨船高。2021年,比亚迪新能源津贴收入高达58.67亿元,而2020年该项数据为23.02亿元。

但这也不禁引人担忧:当政府对新能源汽车的津贴退坡,比亚迪的业绩若何延续?

虽然在当下,比亚迪仍然颇得资源青睐,且住手3月31日的近一个月时间里,比亚迪获得13份券商研报关注,买入8家,增持3家,平均目的价为360元,远超其当下股价,也高于其历史最高价333.33元。

但中银证券亦在研报中直指比亚迪短期业绩承压,且面临销量不及预期、新能源等毛利率下滑、原质料欠缺或涨价等风险。

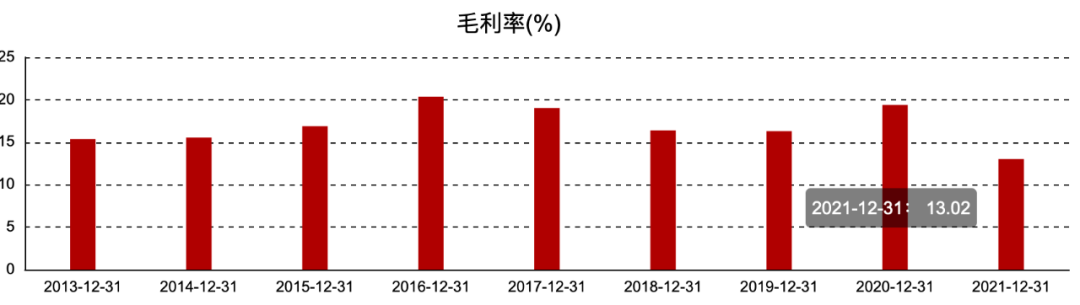

东方财富网数据显示,2021年,比亚迪毛利率为13.02%,创下2013年以来的新低。

图 / 东方财富网

而据比亚迪财报,2021年其汽车营业的毛利率为17.39%,同比下降7.81%,手机营业的毛利率为7.57%,同比下降3.62%。

“公司汽车营业毛利率下滑主要是受大宗商品价钱上涨等多方面的影响导致。”吴越示意。

可以看到的是,2021年,比亚迪营业总成本为2126.02亿元,较上年同期增添635.92亿元,涨幅42.68%,高于其营收涨幅。其中,汽车营业的营业成本同比增添47.9%,手机营业成本同比增添49.86%。

比亚迪副总裁、财政总监周亚琳指出,期内营业成本上升主要受原质料及大宗商品价钱上涨等因素影响。

据悉,比亚迪生产所需主要原质料包罗钢材、塑胶及其他金属原质料,如锂、钴等。

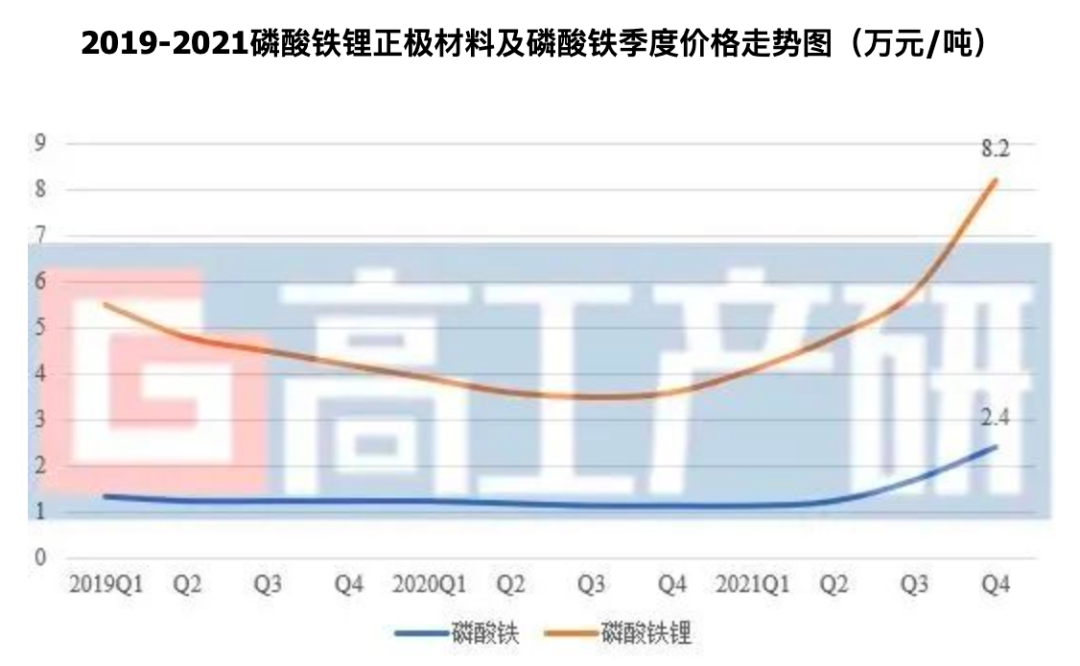

高工产研锂电研究所(GGII)讲述显示,2021年磷酸铁锂正极质料价钱平均上涨幅度超100%。到2021年年终,磷酸铁锂正极质料价钱已上涨到8.2万元/吨。

图 / 高工产研锂电研究所(GGII)

上游原质料求过于供,价钱上涨,助推磷酸铁锂成本上升。生产磷酸铁锂的主要质料是碳酸锂,而电池级碳酸锂价钱已由2021年年头的5.3万元每吨涨到年终的27万元每吨,近期更是已暴涨到约50万元/吨。

“眼下的原质料价钱暴涨是行业需要战胜的挑战,建议周全梳理碳酸锂资源结构和产能,增添海内开采量和外洋入口量,维护市场供需,稳订价钱预期,促举行业康健平安生长。”比亚迪董事长王传福指出。

据比亚迪财报,2021年4月,其旗下新能源纯电动乘用车已全系换装磷酸铁锂电池「刀片电池」。这也意味着,随着全球“缺芯潮”的伸张、新能源汽车原质料涨价以及比亚迪新能源汽车、电池出货量增添,比亚迪成本的提升或仍将延续。

现在,车企最先将成本压力往销售终端转移,包罗比亚迪在内的多家车企宣布上调新能源汽车售价。

2022年以来,比亚迪已经举行了两次提价。1月21日,比亚迪宣布,受原质料价钱大幅上涨及新能源汽车津贴退坡等因素影响,将旗下「王朝网」和「海洋网」相关新能源车型的官方指导价上调1000-7000元不等。

3月15日,比亚迪再度宣布,受原质料价钱连续大幅上涨影响,将「王朝网」及「海洋网」相关新能源车型的官方指导价上调3000-6000元不等,并于3月16日零时起生效。

据媒体报道,详细涨价幅度为:唐DMi、宋Pro、Plus DMi、秦Plus DMi等混动车型涨价3000元,宋Plus EV、秦Plus EV、元Plus、元Pro、海豚、e2等纯电车型涨价6000元。

这不禁令人担忧,原本就更倾向于是消费者“用车B设计”的电动车,销量会否受到涨价潮的不良影响?

而在比亚迪突然宣布涨价的微博下面,也不乏网友宣泄不满情绪,以为比亚迪通知涨价太突然,并示意放弃购置比亚迪。

图 / 比亚迪汽车官微

“涨价之后客户一定会有埋怨,但这也是无奈之举,事实车企要保障利润。不外,在涨价新闻出来之后,有部门意向客户担忧再涨价反而加速了决议时间。耐久来看,这可能会加速行业洗牌,人人可能更倾向于去购置更有保障的大品牌,一些竞争力稍差的新能源品牌可能会坚持不下去。”前述比亚迪销售职员示意。

至于涨价会不会影响比亚迪后续的销量,他示意,现在无法容易下定论,“由于现在燃油车的油价也在涨,但电动车用电一定是要比燃油车省钱的。而且电动车涨价差不多是行业性的,其它新能源品牌也在提价,有的甚至比比亚迪提价幅度还大。加上缺芯影响电动车交付,实在有的电动车也不是想买就马上能买得手的。”

03、外洋营业刚起步

比亚迪的新能源汽车在海内卖得如火如荼,但其在国际市场的竞争力远远比不上最大的竞争对手特斯拉。

回首新能源汽车生长早期,比亚迪在2015-2018年延续4年连任全球新能源汽车销量冠军。但在特斯拉横空出世后,名目改写,全球新能源汽车销量冠军易主,特斯拉自2019年以来,销量延续3年连任天下第一。

2021年整年,特斯拉交付量到达93.62万辆,同比增进87.4%;而比亚迪新能源汽车销量为72.13万辆,同比增速82.8%,略逊于特斯拉。

虽然随着众多传统车企推动电动化转型,以及造车新势力也在朋分新能源汽车市场,近年来特斯拉的全球市场份额处于下降状态,2019年、2020年,其全球市占率划分为17%、16%。

2021年,特斯拉全球电动车市占率已降至14.4%,但仍居第一位,市占率9.1%的比亚迪则排名第二。

从最新数据来看,2022年两家公司仍然保持了可观的增速。

2022年第一季度,特斯拉交付量到达310048辆,同比增进68%。

2022年1-2月,比亚迪新能源汽车销量到达181451辆,同比增速高达494.28%。而据比亚迪方面披露,现在其累计未交付订单量到达40万辆,而且仍在逐月增添。

对于2022年的生长,比亚迪雄心壮志。王传福示意,比亚迪2022年新能源汽车销量目的约莫在110万-120万辆之间,其中纯电动车型为60万辆,插电式混动车型预期目的为50万-60万辆。

而特斯拉首席执行官埃隆·马斯克展望,2022年特斯拉的汽车交付量将比去年轻松增进逾50%。由此盘算,特斯拉2022年汽车交付量将跨越140万辆。

虽然现在不管是民众、宝马、飞跃等国际车企照样上汽、吉祥、长城等中国车企,都已下场进入新能源车市拼杀,但环视现在海内外车企的生长,在新能源汽车领域最有希望与特斯拉“掰一掰手腕儿”的仍然只有比亚迪。

不外,不管是以前照样现在,比亚迪的高销量都是靠海内市场在支持。但特斯拉不仅有美国大本营,在中国和欧洲两大车市的生长同样可圈可点,2021年特斯拉在欧洲销量约为16.8万辆。

在欧洲车市,特斯拉的竞争力仍在提升。3月22日,特斯拉的柏林超级工厂举行了开工仪式,这是特斯拉继内华达州、纽约和上海之后,在全球的第4家超级工厂。据悉,特斯拉柏林超级工厂年产量将到达50万辆,主要生产车型为Model 3和Model Y。

至此,特斯拉在北美、中国、欧洲三大全球车市都确立了自己的生产基地。这对于特斯拉全球扩张的助力是显而易见的。

作为汽车工业起源地的欧洲市场对于车企的主要性自不必说,现在,新能源汽车的大潮同样已席卷欧洲车市。EV Sales Blog数据显示,2020年,欧洲新能源乘用车销量暴涨至136.7万辆,同比增进142%,首次逾越中国,成为全球最大的新能源汽车市场。

2021年,全球新能源汽车年销量为675万辆。其中,欧洲销量到达了233.8万辆,仅次于中国的352.1辆。

虽然中国有人口盈利和政策盈利,但仅靠中国一个市场,要与一个国际品牌争取全球新能源汽车销量冠军,显然不是太现实。对于比亚迪而言,要与特斯拉竞争,除了稳固海内市场的生长,押注外洋市场也很需要。

但客观来讲,比亚迪当下在外洋的生长可能还难言乐成。比亚迪财报显示,2021年,其境外区域销售量为15363辆,同比增进107.75%。但从车型组成来看,这其中,更多的可能是纯电动大巴、纯电动出租车等商用车的出口。

图 / 比亚迪财报

在新能源乘用车出海方面,2021年,比亚迪正式进军欧洲市场,将1500辆「唐EV」运抵欧洲首站挪威,并完成了1000辆的交付。

此外,比亚迪「元PLUS」车型在海内正式上市的同时,亦同步在澳大利亚上市并开启预售,命名为「ATTO3」,继续加码新能源乘用车在全球局限内的结构。据悉,该车在澳大利亚已收到跨越15000份意向订单。

由此来看,比亚迪新能源乘用车出海的进度还只是处于起步阶段。

04、结语

2021年的比亚迪,在疫情及原质料涨价、缺芯等诸多不良因素影响之下,仍然交出了一份新能源汽车销量高增进成就单,这也是其官宣停产燃油车并周全转向新能源车的底气。

但同时,比亚迪也遭遇了增收不增利的尴尬事态,而新能源汽车对政府津贴的依赖,更为其未来业绩增进增添了几分不确定性。

我国汽车产业的生长自然落伍于外洋,在汽车产业往新能源时代迈进的要害时刻,赢得了忧伤的弯道超车的时机。在新能源汽车时代,若海内车企仍恪守本土,不能走出去在国际市场与全球车企一较高下,那与燃油车时代将没有任何区别。

高居海内新能源汽车销冠宝座的比亚迪,在转型成新能源车企后,能否担纲起与特斯拉等外洋车企较量的重任?

享受超低手续费

服务出问题全程跟进

软件出错100%全额赔付

让您的财产安全又保密

服务全程进行信息化监控