开局狂跌的芯片巨头_正大期货-香港正大国际期货-官网

13780046836

来自:正大期货 发布时间:2022-04-28 浏览 :次

投资学上有这样一句话“贵上极反贱,贱下极反贵”,也许意思是物价贵到极点,就一定会下跌;物价贱到极点,就一定会上涨。而现在这句话可以说是完善贴合了当下的半导体股票市场。若是说2021年的半导体股是“满面红光”,“涨”、“大涨”、“飙涨”贯串始终,那么到了2022年,就是“一片绿光”、“愁云密布”。甚至有网友戏称,2022年最悲催的股民,没有之一:“康健码是红的,股票却是绿的”。

半导体行业考察制图

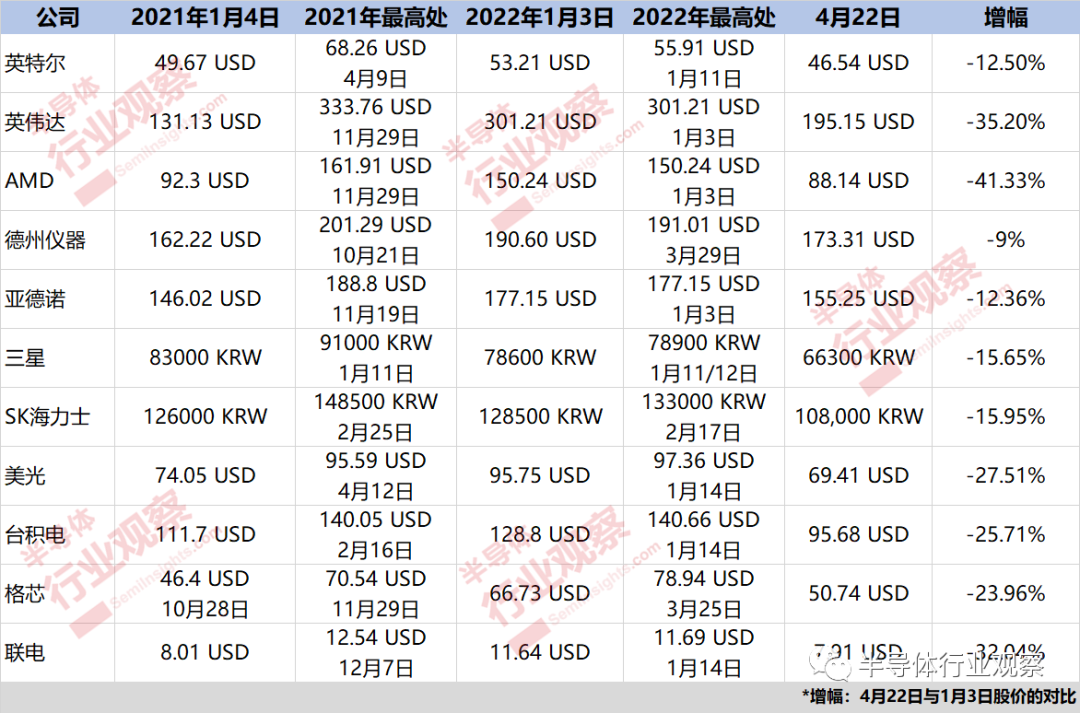

从上图可以看出,芯片巨头们的股价“跳水式”下跌,除了德州仪器跌幅在10%以内,其他的跌幅都已增至两位数,和2021股价最高点相比更是相差甚远。今年以来,一起大跌26.28%的费城半导体指数似乎更是印证了现在这个昏暗的事态,和2021年12月27日历史收盘高的4,039.51点相比,费半已回档39%。

2022年,显著“芯荒”仍在,芯片供应更是险些全数售罄,但半导体股咋突然就不香了?各大巨头又是怎样看待这个略显“摆烂”的开局?

数据中央

笔者先说数据中央,很大一部门缘故原由是由于英伟达、AMD这两家2021年的“当红炸子鸡”,2021年有多“红”,2022年就有多“绿”,划分下跌了35.2%和41.33%,是上述11家芯片巨头中跌幅最惨的两家。相比这两家,英特尔的跌幅为12.5%。

英特尔

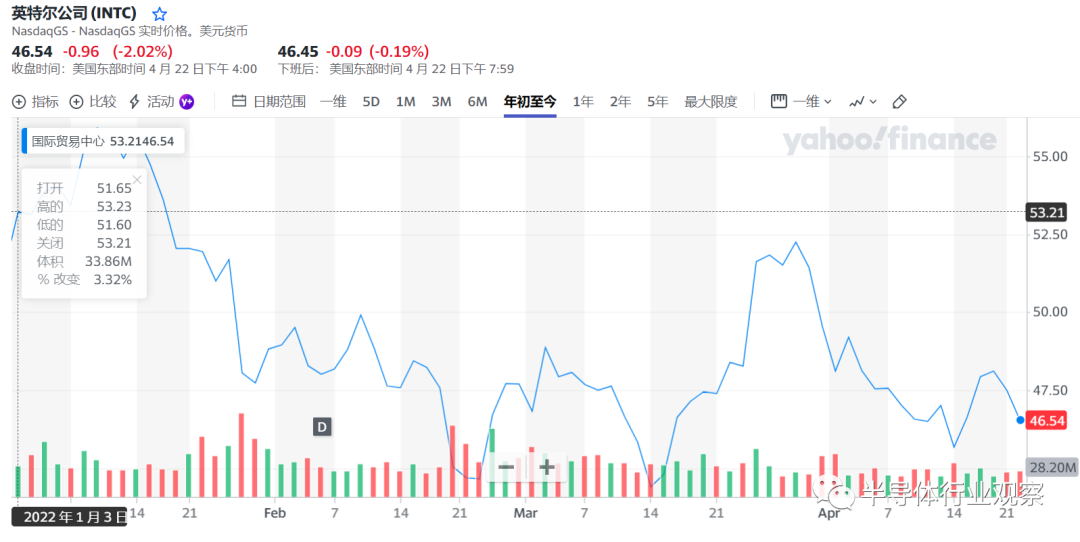

从股价走势图来看,2022年,英特尔开局股价到达53.21 美元,1月11日迎来了迄今为止的最高股价,55.91 美元。

图片泉源:雅虎财经

从英特尔2021年的财报来看,Q4及整年营收均创下纪录,整年收入为747亿美元,同比增进2%,数据中央事业部(DCG)整年收入达258亿美元。实在,这几年英特尔的业绩一直都不令人知足,相比2021年全球半导体营收十大企业榜单中其他厂商的“盆满钵满”,英特尔同比增进仅为1.5%。

但英特尔自己对自己照样充满了信心,在Pat Gelsinger于去年担任英特尔CEO之后,英特尔就似乎被注入了新活力,展现出了极大的野心。今年2月,英特尔首次披露了2022-2024年的全新英特尔至强产物蹊径图,新增一个代号为Sierra Forest的超高能效处置器系列,该款产物设计于2024年推出,将接纳针对云事情负载举行专门优化的内核而构建的解决方案,专为知足英特尔超大规模客户的需求而设计。此外,2022年3月,英伟达还新收购了以色列企业数据存储和块存储解决方案的供应商Excelero。

英特尔自身预计2022年第一季度调整后的营收将到达183亿美元,跨越剖析师176.2亿美元的普遍预期。

对于剖析师来说,英特尔近几年大刀阔斧的投资,不得不令人担忧,而英特尔则向投资者保证,会很好的治理投资和资源支出。即便云云,大部门剖析师都以为,英特尔的股价今年不会涨到60美元。

英伟达

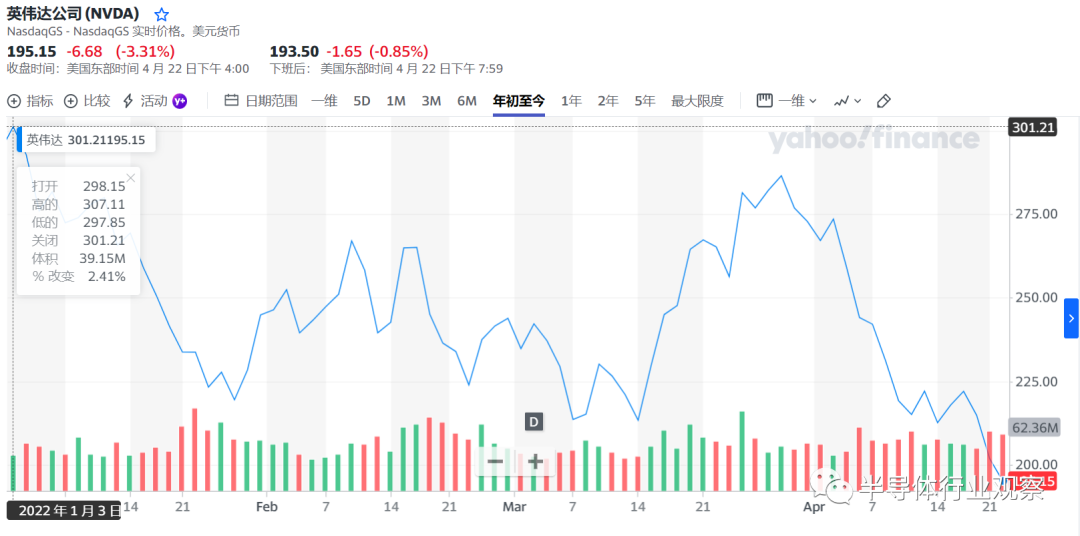

作为2021年当之无愧的焦点,英伟达在去年11月尾股价拿到创纪录的 333.76 美元,跃居成为天下上最贵的半导体公司。然而到了2022年,年头的301美元似乎成为了“天花板”,哪怕在3月29日上涨的极点,也仅为286.56美元。

图片泉源:雅虎财经

除了股价外,随着近期“挖矿热潮”退去,以及新卡的上市,高端显卡的价钱从春节事后便一直在降价,有媒体报道,现在RTX 3080系列显卡价钱不到9000元,3080Ti价钱高一点,要一万元左右,但相比于去年最高时的3万元,简直天壤之别。

2021年是英伟达高速生长的一年,这点从其整年财报就可以看出,整年收入创下269.1亿美元的纪录,较上一财年的166.8亿美元增进61%。游戏、数据中央和专业视觉季度及整年收入均创下纪录。

对于英伟达来说,数据中央可以说是其一大增进引擎,2022财年创纪录的营收主要受数据中央的需求动员。自2019财年第三季度以来,英伟达数据中央营业营收占比直线上升,从24.1%涨至现在的超40%,展现了极大的潜力。

虽然在2022年2月初宣布终止收购 ARM,对其股价造成一定影响,但英伟达在对下一度的展望依旧充满信心。2023财年第一财季度,英伟达预计实现收入81.0亿元左右(±2%)。

猛兽财经以为,思量到英伟达在未来十年焦点数字化趋势中的主要性,只管近期面临宏观挑战,但该公司的需求环境仍是行业中最强劲的之一。

AMD

AMD在2021年也是神话般的传奇存在,和英伟达在去年统一天,股价到达了最高点161.91美元。到了2022年,年头的150.24美元也成为了迄今为止最高的股价,但在收购赛灵思后,2月14日AMD股价一度飙升跨越4%,最终收高近1%。

图片泉源:雅虎财经

从AMD 2021整年财报来看,整年营业额为164亿美元,同比增68%,营业额和盈利均创历史新高。AMD总裁兼首席执行官苏姿丰博士示意:由于云盘算和企业客户越来越多地接纳 AMD EPYC(霄龙)处置器,数据中央收入同比翻了一番。为了进一步扩大数据中央营业,AMD于4月4日宣布将斥资19亿美元收购云盘算初创公司Pensando Systems。

对于未来,AMD 预计,2022年第1季营收约为50亿美元,2022年整年营收为215亿美元,较2021年增进约31%。

但华尔街大事宜的Tech Stock Pros展望AMD在 2H22 和 2023 年的终端市场的需求将泛起增进疲软。AMD 的增进将因 PC 和 GPU 终端市场而放缓,在数据中央领域,虽然AMD与 Nvidia 的竞争也越来越猛烈,但还没有占有市场主导职位。

总的来说,数据中央作为互联网生长到一定阶段的一定产物,已经成为英特尔、英伟达、AMD下一阶段生长的重点。凭证Gartner展望到2024年,数据中央市场都将保持增进趋势。而英特尔、英伟达、AMD作为推动焦点数字化的主要企业,需求依旧十分强劲。

模拟芯片

与英伟达、AMD 30%、40%的跌幅相比,模拟芯片领域的德州仪器和ADI 的跌幅可以说是相对“夷易近人”,其中德州仪器的跌幅为9%,是上述11家企业中跌幅最小的一家,而ADI则跌了12.36%。

德州仪器

2021年,在全球半导体产业兴旺需求推动下,模拟IC从市场规模到产物单价都重拾涨势,德州仪器作为模拟芯片领域的龙头,2021年股价最高涨至201.29美元,到了2022年,在3月29日到达了191.01美元的高点。

图片泉源:雅虎财经

早在2020年疫情初期,德州仪器就决议确立库存,而且在2020年继续保持工厂高速运作,而正是这有远见的行动,辅助其在2021年的收入提高了27%至183.44亿美元,创下其10多年来最佳年度增速。

为了提高产能,德州仪器也最先四处扩产,主要在谢尔曼新建4家工厂,设计今年完成前两家工厂的建设,预计2025年第一家工厂投产,第三和第四家工厂的建设将在 2026 年至 2030 年之间最先。

在此前与剖析师举行的资源设置电话集会上,德州仪器高管还示意未来几年大幅增添资源支出的设计,到2025年每年支出约35亿美元。展望未来,德州仪器预计22Q1营收为45-49亿美元,超剖析师平均预估营收为43.7亿美元。据领会,德州仪器的目的是在未来 10 年左右的收入实现 7% 的复合年增进。

不外面临大幅提高的资源支出,华尔街却并不是十分看好,Bernstein的Stacy Rasgon写道,面临毛利润率和自由现金流的连续压力,以及“感知到的周期性风险增添”,德州仪器的股价“不太可能做出异常起劲的反映”。

亚德诺

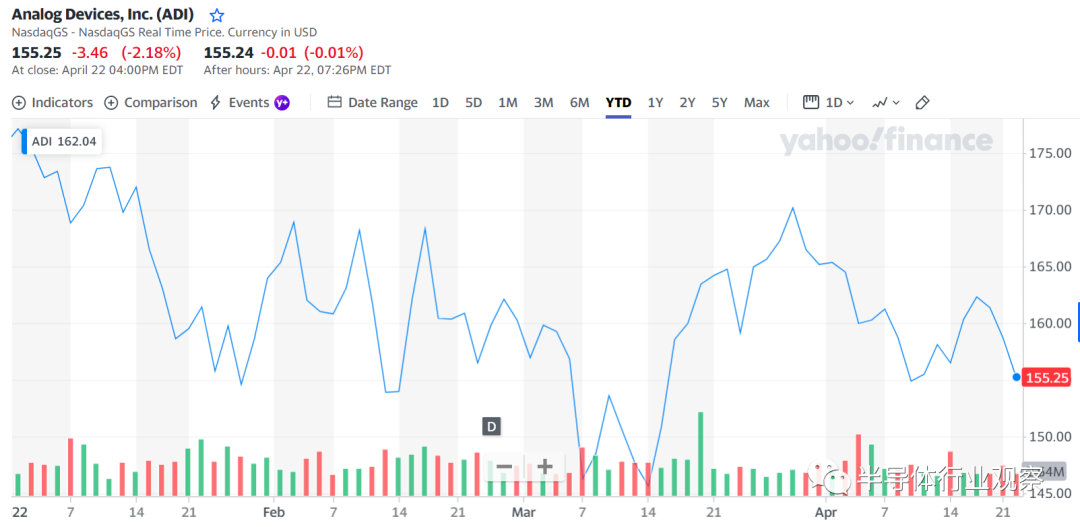

ADI股价在2021年时的最高点为188.8美元,到了2022年1月3日的177.15美元就成了它迄今为止最高的股价,虽然在3月下旬有过一段时间的增进,但没有超177.15美元这个价钱。

图片泉源:雅虎财经

从住手 2022年1月29日的第一季度业绩讲述来看,ADI营业收入为26.84亿美元,同比增进72%。ADI方面示意乐成收购Maxim对财政指标影响较大,营业收入增进了72%。

同德州仪器一样,ADI也有扩产设计,ADI总裁兼执行长Vincent Roche曾在财报电话集会上透露,设计在2022年扩大美国、欧洲区域工厂产能。对于2022年第二季度的展望,ADI预计,第二季度营业收入为28亿美元左右。ADI 首席财政官 Prashanth Mahendra Rajah 曾在4月5 日的电话集会中示意,当前营收可能跨越其此前展望局限,预计未来五年的年营收平均增进 7% 至 10%,这解释需求仍然强劲,淡化了客户囤积库存的担忧。

模拟芯片作为半导体行业的主要组成部门,受益于汽车、工业、5G 基站和 AIoT 装备等终端需求的发作,推动着行业连续增进。IC Insights 预计 2023 年全球模拟芯片市场规模有望到达 800 亿美元,20-23 年 CAGR 达 12.85%。在云云景气的市场之下,相比剖析师们的担忧,德州仪器和ADI似乎都很看好未来。

存储芯片

从三星、SK 海力士、美光三大内存厂商的跌幅来看,韩国的两大巨头,跌幅相差无几,三星与年头相比跌了15.65%,而SK 海力士则是跌了15.95%,美光与这两家相比,跌幅到达27.51%。

三星

三星作为全球最大的存储芯片商,2021年最高股价为91000韩元,到了2022年,迄今为止最高的股价也仅为78900韩元,甚至低于2021年一最先的股价。

图片泉源:雅虎财经

虽然股价在下跌,然则三星2022年第一季度的财报数据却很是显眼。4月7日,三星电子宣布了 2022 年第一季度开端财报数据,预计第一季度营收为 77 万亿韩元 (约合 632 亿美元),同比增进18%,跨越前一季度创下的76.6万亿韩元的收入纪录。其中,内存芯片孝顺了三星大部门的营收和利润。

对此,Eugene投资证券研究员李胜宇(音)展望称,思量到第二季度NAND价钱上涨等变数,股价上涨的可能性更高。而MERITZ证券研究员金善宇(音)展望称,三星电子的营业利润预计将从第三季度最先正式恢复,股价将从第二季度末最先回升。

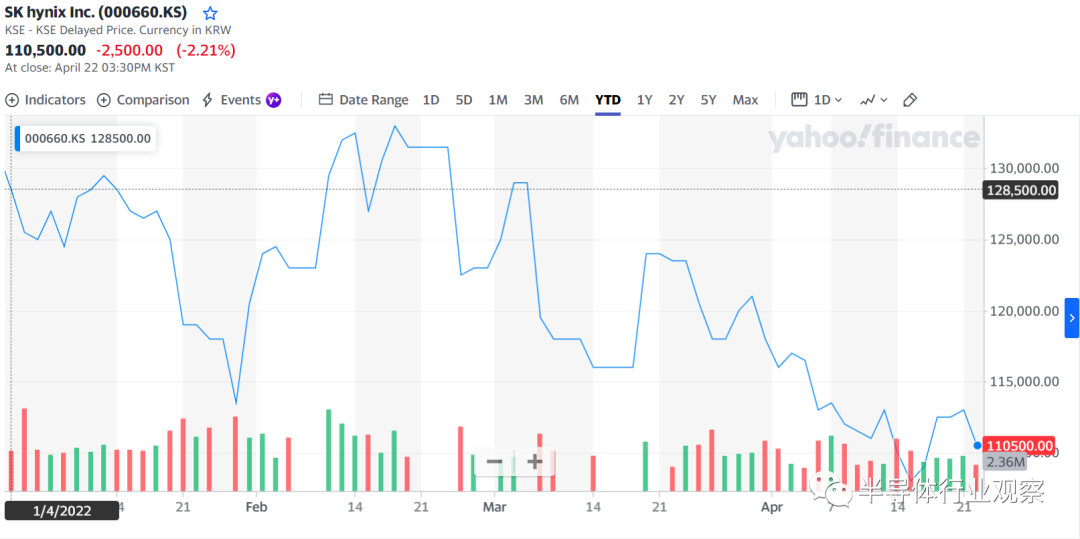

SK海力士

SK 海力士在2021年的股价最高点为148500韩元,到了2022年,住手现在最高的股价为2月17日的133000 韩元。

图片泉源:雅虎财经

同三星一样,SK海力士2021财年的财政业绩也创下了确立以来源史纪录的收入,跨越此前最高的2018年,合并收入为42.998万亿韩元(约合343.98亿美元),利润为12.41万亿韩元(约合99.28亿美元)。

Goldman剖析师以为内存后市大好,展望三星电子和SK海力士的股价有50%上行空间,未来将可改写空前新高。Goldman将三星的12个月目的价,调高至108,000韩元,SK海力士的12个月目的价为182,000韩元。

但克日,内存芯片需求和芯片价钱苏醒黯淡,加上中国的封锁措施,以及随之而来的供应链中止,KB证券剖析师Jeff Kim 在4月12日下调了SK海力士12个月目的价,来到15万韩元。

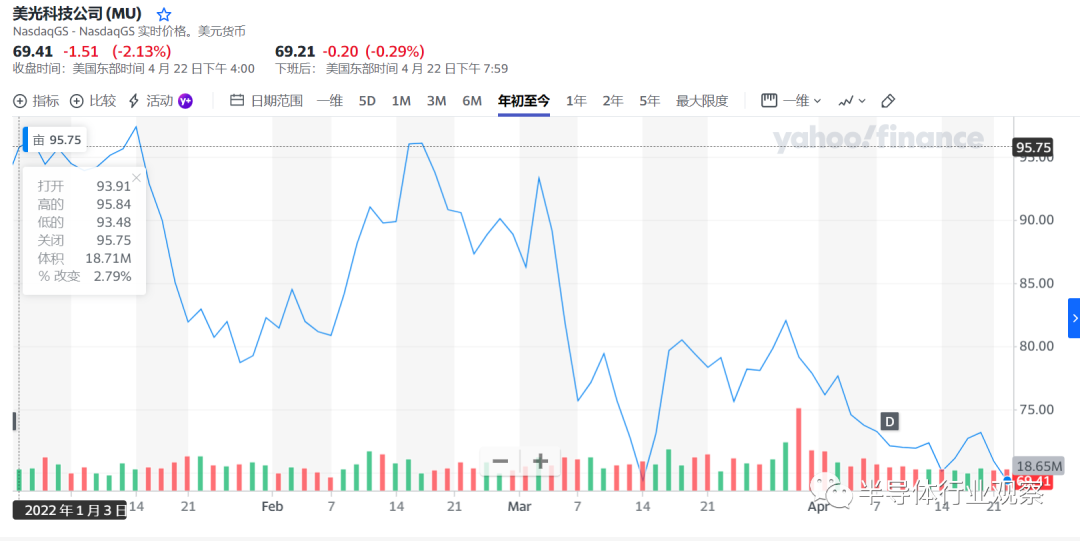

美光

美光在2021年时的最高股价为95.59美元,而在2022年,迄今为止的股价最高点更是到达了97.36美元。

图片泉源:雅虎财经

从美光最近财报来看,2022财年第二季度营业收入达77.86亿美元,2021财年同期为62.36亿美元,同比上涨24.86%。其CEO Sanjay Mehrotra还示意,只管PC和智能手机的出货量没有增进,但这些装备需要的存储容量仍在扩大。美光预计,2022财年将迎来创纪录的一年。

Mizuho Securities剖析師Vijay Rakesh在年头时指出,美光未来一年可望迎来顺风,他决议把目的价从98美元调高至110美元、投资评等为「买进」。在他看来,虽然报价可能下跌、但跌幅应该相当温顺,且数据中央、5G及车用相关需求也可望强劲。

存储芯片的价钱在去年是起升沉伏,本以为到了2022年会迎来大幅降价,万万没想到,工厂质料污染、地震、装备供应限制等一系列意外反而让内存迎来了新一轮的上涨。但最近疫情的频频以及其他一些势态,似乎也让剖析师们最先担忧存储芯片市场的远景。

晶圆代工厂

晶圆代工厂在2021年的火热水平想必人人都领会的,芯片的严重紧缺让晶圆厂的产能被放置的满满当当,2021年各大代工厂更是开启了扩建年。但到了2022年,就连台积电也没能逃过下跌的运气。台积电相连年头下跌了25.71%,格芯下跌了23.96%,联电下跌了32.04%。(注:这里台积电和联电的股价是根据美股统计,非台股)

台积电

台积电去年股价最高到达了140.05美元,现在年1月14日更是涨到了140.66美元,市值7294.6亿美元,接连逾越英伟达及伯克希尔,跃居全球第8大。

图片泉源:雅虎财经

台积电最新财报显示,2022年第1季营收175.7亿美元,逾越原订的166亿至172亿美元目的,预期第2季营收将达176亿至182亿美元,季增1.9%。台积电还预期,今年美元营收获长将到达或跨越展望的25%至29%区间的高标。从扩产项目投产时间来看,台积电的日本、中国台湾高雄的两座28nm工厂,以及两座先进制程的工厂都将于2024年投量产。更主要的是,在先进工艺方面,2nm将于2025年底最先量产,并于2026年头交付第一批芯片。3nm则是决议准期在2022年推动量产,在三星3nm深陷良率不够、缺乏所需的专利IP“丑闻”下,台积电在先进制程方面愈发有着优势。

虽然台积电高昂的资源支出让人看的胆颤心惊,但剖析师示意影响不大。

格芯

在这11家芯片巨头中,格芯算是对照特殊的一个,由于它在去年10月28日才正式上市,仅一个月时间,它的股价就从46.4美元飙升至70.54美元,到了2022年,最高股价为78.94美元。

图片泉源:雅虎财经

2021年,格芯整年营业收入同比增进36%。格芯高管预计,在全行业芯片欠缺的情形下,抢购芯片的热潮在今年仍将继续。格芯首席执行官示意,格芯在2021年新增30份重大耐久互助协议,30家客户合计答应投入跨越32亿美元用于连续扩大格芯的全球制造规模、以支持强劲的需求,格芯有望在2022年再度缴出强劲的营收、赚钱成就单。

对于未来,格芯预期今年第一季度(停止至3月尾)营收为18.8-19.2亿美元。

联电

相比台积电和格芯,联电的降幅更大一些,到达了32.04%。2021年1于3日,联电股价为11.64美元,而在4月22日则跌至了7.91美元。

图片泉源:雅虎财经

从联电的财报来看,今年3月,联电财报创历史新高,营收达221.4亿元新台币。较2月再增添6.4%,延续6个月营收创历史新高,较去年同期增添33.22%。第1季营收更是突破600亿元新台币关卡,达634.22亿元,季增7.31%,年增34.66%。

由此来看,在依旧紧缺的芯片形式下,延续下滑的股价趋势对三大纯晶圆代工厂的营收影响似乎都不大。

写在最后

综合上述对11家芯片巨头的剖析,我们可以看到,每家的财报都是令人振奋不已,与此相对的却是剖析师们对半导体股的恐惧,而造成这种征象的缘故原由就是那过于凄惨的2018年。2018年之初,芯片产业一片向好,股价、芯片价钱空前高涨,下游厂商也是接连下单,然而,2020年突如其来的疫情导致需求急冻,半导体沦为供应过剩,疯狂囤芯的业者花了好几季才清空库存,这段时代股价惨跌。

Raymond James剖析师Chris Caso以为,2018年噩梦可能重演,现在芯片荒看不到终点,客户不停下单,造成供应过剩的可能。他们的最大忧虑是供应吃紧和交货时间漫长,会打乱市场的需求讯号,万一需求有变,半导体供应链将难以调整生产展望和产能计画。Caso强调,晶片的周期性低潮有三概略件:库存、产能过剩、需求放缓,现在至少库存的条件已经到位。

此外,笔者想弥补一点,在统计上述11家芯片巨头股价趋势时,笔者发现,虽然每家厂商的股价在短短4个月内都是起升沉伏,但在3月尾险些统一时间,所有厂商的股价都最先下跌,对比时间发现,3月尾正是上海因疫情最先封城的时间。固然上海封城是否是主因没设施确定,但想必也是导致这场大跌的“雪花”之一,而这恰恰说明晰中国半导体产业和市场在全球半导体产业中的不能替换性和主要性。固然,这也只是笔者的一点愚见,迎接人人在谈论下面揭晓自己看法。

实在,同样的情形也发生在不少海内芯片股上,但由于篇幅缘故原由没深入讨论。最后,希望我们可以早日战胜疫情,做回“康健码是绿的,股票是红的”的半导体股民。

享受超低手续费

服务出问题全程跟进

软件出错100%全额赔付

让您的财产安全又保密

服务全程进行信息化监控