营收利润再创纪录,iPhone却撑不起苹果的股价?_正大期货-香港正大国际期货-官网

13780046836

来自:正大期货 发布时间:2022-05-03 浏览 :次

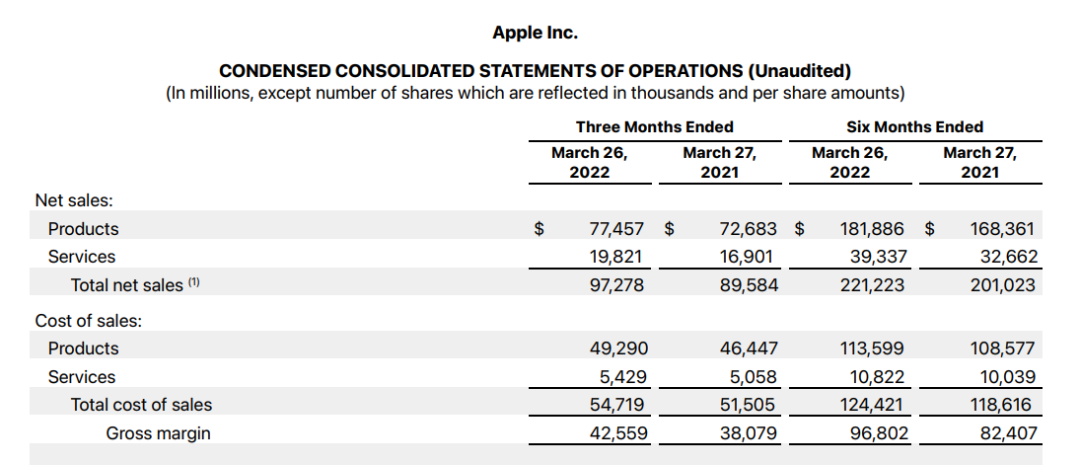

周四美股盘后,苹果财报新鲜出炉,Q1总营收972.78亿美元,同比增进9%,高于市场预期的938.9亿美元;净利润录得250.1亿美元,同比增进6%。固然,苹果最恐怖的指标照样毛利率。数据显示,苹果Q1整体毛利率为43.7%,同比增进1.2个百分点,高于彭博经济学家的预期中值43.1%。

只不外,苹果也有自己的忧虑:一是供应链危急造成的硬件产物产能下滑,二是营收和利润增速的下滑——尤其是软件服务端。

众所周知,苹果的营收主要靠硬件,但超高综合毛利率,主要是靠软件服务拉动。以是两相对照之下,软件端的增进瓶颈,更让苹果揪心。

种种数据解释,在经由三年多的转型之后,苹果已经越来越“软”,活得更像一家互联网科技企业,而不是传统意义的消费电子厂商。但现在,随着软件服务营业告辞量价齐飞的全盛时期,相似的转型难题再次摆在苹果眼前。

这一次,库克会率领这艘价值2.67万亿美元的航母驶向何方?

01、营收、利润双增,资源市场照样“看衰”苹果?

美东时间周四美股盘后,苹果宣布2022财年第二财季季报(停止2022年3月26日,下文简称Q1)。在财报电话会上,苹果高层忠告,受供应链危急影响,苹果多款重点产物的供应都有可能泛起问题,预计二季度销售额最多会下降80亿美元。

这一系列新闻的袭击下,苹果股价坐上过山车。先是财报刚出炉时涨超3%,财报电话会后由涨转跌,跌幅一度扩大至逾6%,周五盘前则微跌2%。

资源对苹果情绪庞大,这份财报真的很糟糕吗?

客观地说并没有。资源市场现在的庞大态度,是确立在苹果多项喜忧参半的指标上的:营收创下历史纪录、利润保持增进,但同比增速有所放缓;毛利率一骑绝尘,但供应链危急步步迫近、营收天花板近在眼前……

1、苹果之喜:营收创纪录、毛利率一骑绝尘

数据显示,苹果Q1总营收972.78亿美元,同比增进9%,高于市场预期的938.9亿美元;净利润录得250.1亿美元,同比增进6%。

翻看详细的营收结构,硬件销售营业仍是主要现金牛,去年推出的iPhone 13系列产物销量火爆。整个Q1,iPhone为苹果带来了505.7亿美元收入,同比增进5.5%。此外,Mac和iPad的营收划分录得104.35亿和76.46亿,同样高于市场预期。

(图片来自苹果财报)

固然,苹果最恐怖的指标照样毛利率。数据显示,苹果Q1整体毛利率为43.7%,同比增进1.2个百分点,高于彭博经济学家的预期中值43.1%。

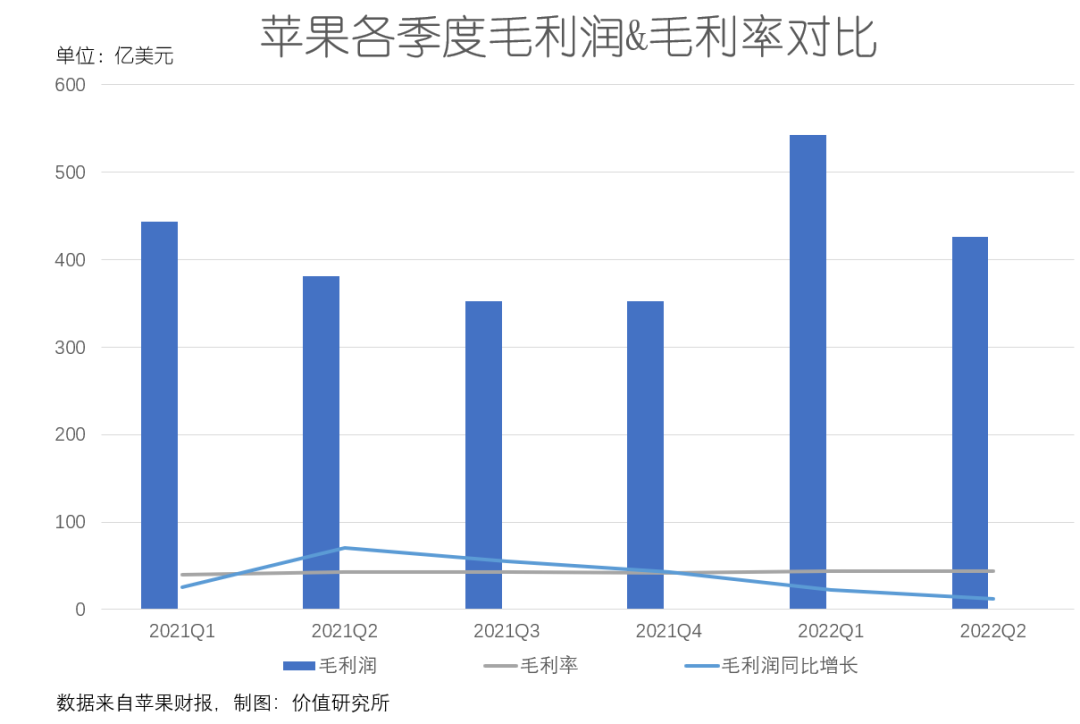

纵向对比的话,苹果的毛利率虽然没有大幅提升,但也一直保持稳固。此前五个季度,苹果整体毛利率划分录得39.8%、42.5%、43.3%、42.2%和43.8%。横向对比,苹果在业内依旧是一骑绝尘,将三星、小米、vivo、OPPO等竞争对手远远甩在死后。

上一财年,小米整体毛利率为17.7%,智能手机漫衍毛利率11.9%——相比同样受困于中低端市场的vivo和OPPO,小米的毛利率已经算是领先水平。另一个值得关注的数据是,在剥离荣耀、手机硬件营业大幅缩短之后,华为上一财年销售毛利率反倒同比大涨11.6%。

总的来说,价值研究所(ID:jiazhiyanjiusuo)以为苹果这份财报的显示并不差,多项指标都到达甚至跨越市场预期。资源市场之以是不买账,更多是出于对未来的担忧。

2、苹果的忧:供应链危急与增速下滑

这种担忧,主要来自两个方面,一是供应链危急造成的硬件产物产能下滑,二是营收和利润增速的下滑——尤其是软件服务端。

一方面,供应链危急对苹果的影响在上一财年四序度就愈发显著,iPhone 13的产能水平远不及市场预期。虽然被誉为“供应链治理大师”,库克也无法保证各个环节都不出疏漏。

现在,得益于对供应链上游企业的掌控力,苹果的A系列和M系列焦点CPU供应并不主要,台积电也开足马力为苹果备货。真正让苹果感受到压力的,是显示屏、无线元件等焦点零部件的成熟制程芯片,而非先进制程芯片。

据彭博报道,去年四序度苹果成熟制程芯片的交付周期被拉长到22个星期,中国、越南和印度工厂因疫情停摆、减产是主要缘故原由。库克在此前两个季度的财报电话会上都谈到供应链的问题,也可见形势之严重。

另一方面,苹果硬件销售营业毛利泛起下滑趋势,软件服务营业的利润增进空间也没有想象中那么大。

要知道,在消费电子市场整体衰退、供应链危急日益严重的今天,苹果业绩能保持增进,软件服务是一个主要元勋。

数据显示,苹果Q1硬件营业毛利率维持在36%,同比微增0.3个百分点,但环比下滑了2%。思量到愈发严重的供应链危急、以及台积电等晶圆代工厂的涨价听说,苹果硬件端的毛利率短时间内生怕难以再有突破。

至于软件端的毛利率,Q1录得72.6%,同比增进2.5%,环比增进0.2%,依然是业内顶尖水平。但需要注重的是,上一财年同期,苹果软件服务毛利率同比录得靠近5%的增进,比现在凌驾一截。再遐想到已往四个季度毛利率同比增速的一起下滑,很难不让人心生忧虑。

众所周知,苹果的营收主要靠硬件,但超高综合毛利率,主要是靠软件服务拉动。尤其在已往几年,“All In 软件”是苹果主要生长战略。

因此,从某种水平上讲,比起硬件端遭遇的供应链危急,软件端的增进瓶颈,更让苹果揪心。

02、“All In服务”不再一本万利

苹果向软件服务转型,最早可以追溯到2019年。

在这一年的春季宣布会上,苹果新新闻、游戏、支付、电视等内容服务周全上线,库克通过一次纯软件的宣布会,向外界昭告了苹果向软件服务转型的事实。

毫无疑问,苹果有转型的底气。在2019年之前,苹果就坐拥App Store、Apple Pay、Apple Music、iCloud等软件服务营业。加上iPhone、iPad的市占率处于巅峰、总毗邻装备数连续上升,抢在消费电子市场衰退前加码软件服务、推高利润率,苹果这一步棋走得很实时。

Q1财报显示,苹果生态活跃装备数到达18亿,ARPU值从去年同期的10美元提升至10.8美元。把时间轴拉长也可以发现,自上一财年一季度最先,以Apple Music为代表的付费订阅营业为苹果营收带来发作式增进,App Store更是在去年元旦时代缔造了单日收入5.4亿美元的恐怖纪录。

种种数据解释,在经由三年多的转型之后,苹果已经越来越“软”,活得更像一家互联网科技企业,而不是传统意义的消费电子厂商。

然而,正如上文所言,苹果软件营业利润增进已经放缓,营收主要靠ARPU上升来拉动,没有延续量价齐飞的绚烂。之以是泛起这种情形,主要归因于两点:首先是硬件销售不力导致毗邻装备总数增进放缓;其次竞争对手的崛起蚕食了苹果的市场份额。

前一点,除了iPhone和Mac之外,苹果其他硬件产物都需要背锅。

财报数据显示,Q1iPad营业收入同比下滑2.1%至76亿美元。随着西欧疫情渐趋平缓、市场存量需求在前几个季度已经提前释放,平板市场也不复绚烂。可穿着装备的情形更是不容乐观,Q1营收88亿美元,12.3%的同比增速是近18个季度最低水平,而且也是苹果所有硬件营业中唯一个营收不及市场预期的营业。

软件服务的营收,终究是以硬件为基础,只有可毗邻装备数、单装备ARPU保持增进,才气保证营收、利润的双向增进。因此,当硬件营业增进受挫时,软件服务也难以独善其身。

至于后一个问题,海内的华为、小米、OPPO、vivo等竞争对手,就给苹果造成越来越大的袭击。

在苹果的动员下,向软件服务端转型、打造完整的软硬件生态,早已成为所有一线手机厂商的共识。

在去年首次提出对标苹果口号的小米,在手机硬件营业上距离前者另有伟大差距,但AIoT、软件服务营业,简直已经具备一定的竞争力。

小米财报显示,已往四个季度IoT营业营收划分为182亿、207亿、209亿和251亿,是四大营业板块中唯一延续四个季度实现增进的。停止去年年底,小米全球MIUI月活用户达5.1亿,中国大陆区域月活用户1.3亿,连续蚕食苹果的地皮。

华为这边,在4月26日的全球剖析师大会上,轮值董事长胡厚崑示意鸿蒙系统搭载装备数已经跨越2.2亿,已往一年净新增超1亿台,同样是来势汹汹。去年6月份,任正非曾呼吁华为聚焦鸿蒙等软件服务营业,重视水平可见一斑。

凭证财报数据,苹果在大中华区域营收占比不低。Q1,大中华区总营收到达183.4亿美元,同比增进3.5%。但在华为、小米、群雄围猎之下,苹果的软件服务在未来还能不能一家独大,没有人敢打包票——更主要的是,小米等中国手机厂商在外洋也是疯狂扩张。

嗅觉迅速的苹果,或许已经意识到了再一次转型的可能。

03、第五次转型,苹果将去往那边?

都说大象转身很难,但贵为全球市值最高的企业,苹果已往这些年至少有过四次主要转型。

第一次是正面匹敌微软失利后迎回乔布斯,回归硬件市场;第二次是推出iPod,切入移动硬件赛道;第三次是iPhone面世,动员智能手机革命;第四次,就是前面提及的向软件服务端转型,追求更高利润率。

这几回转型不是都大获乐成,但对于苹果的生计生长都至关主要。

现在,软件服务营业还远没到衰退的阶段,只不外挑战越来越大也是不争的事实。更主要的是,市场风口也在转变,苹果不能对这一切置若罔闻。若是说昔时是乘着互联网黄金时代的东风向软件服务转型的话,那么现在,苹果的战略也很显著:重新拾起自己的“硬科技”武器,死磕自研芯片和自动驾驶。

1、自研芯片:实现“5G芯片自由”指日可待?

实现芯片自由一直是苹果的主要战略,多年来破费巨资开发A系列和M系列芯片。现在,库克距离求之不得的“软硬件一体生态闭环”,还差最后一环:5G基带芯片,这也是苹果最后一个被高通“卡脖子”的手艺领域。

信托人人都记得,2016年苹果将英特尔5G基带芯片加入采购名单时,就由于高通收取的专利费过高而提议专利诉讼。自此之后,苹果和高通渐行渐远,iPhone 5G机型搭载的基带芯片中,英特尔占比更是一度赶超高通。

但到了2019年,由于英特尔5G芯片性能上的缺陷着实令苹果无法容忍,库克无奈和高通息争,iPhone再次被高通的5G基带芯片“攻陷”。

现在,英特尔已经放弃5G智能手机调制解调器营业,高通加倍无所畏惧,凭着专利权躺着数钱。习惯了对供应链拥有绝对掌控权的苹果,不能能容忍这种情形一直延续下去。

2020年至今,苹果芯片研发团队成员扩充了数千人,时代更是豪掷10亿美元将英特尔基频芯片事业部收入囊中,包罗吸收2000多名研发职员。

多年的投入,苹果现在已经看到曙光。今年2月初,来自DigiTimes的讲述显示,苹果有望在2023年实现内置5G调制解调器芯片量产,台积电已经准备好承接苹果的4nm先进制程芯片订单。

这一次,库克或许终于不用再向高通低头了。

2、自动驾驶:一波三折、守候曙光

相比即将见到曙光的自研芯片,苹果另一个重点营业——自动驾驶,就显得荆棘许多。

根据最新设计,苹果现在一心跳过智能辅助驾驶,在四年内推出直接不带偏向盘的完全无人驾驶汽车。

若是说特斯拉界说了电动汽车,苹果现在想要做的就是重新界说智能汽车。为此,苹果已经着手搭建一整套自动驾驶产业链:从车规级芯片到配套软硬件生态无一不打上自研标签。

价值研究所(ID:jiazhiyanjiusuo)以为,苹果这看似激进的战略实在也有自己的无奈。在特斯拉早已占领舆论高地、掌控用户消费心智的情形下,苹果唯有推出更高阶版的自动驾驶汽车,才气推翻市场竞争名目。

只不外,逐鹿自动驾驶市场的车企多如牛毛,进军汽车界以来已经五度易帅的苹果能否突出重围,还要打上一个问号。可以一定的只有一点:苹果不想让自己继续“软”下去,造芯也好、造车也罢,都是另一次战略的更迭,也是一场耐久的攻坚战。

04、写在最后

上周末,美国第一大行摩根大通战略师Khuram在研报中指出,本周是美股二季度“最要害的一周”,尤其是对于科技股云集的纳指来说。周四,美股三大指数高开高走,涨幅最高的纳斯达克综合指数收涨逾3%,势头大好。

但人人都知道,这周的重头戏还没完——微软、Meta、Alphabet(谷歌母公司)已经先后交出成就单,周四盘后苹果和亚马逊财报也将准期出炉。两大巨头将给纳指送上一份大礼包照样炸药包,一直是华尔街投行体贴的话题。

最终的效果固然不算好,亚马逊业绩暴雷、苹果发出盈利预警,两大巨头的股价也在盘后先跌为敬。加上美国一季度GDP年化季率初值和焦点PCE物价指数均不及市场预期,前者更是低至-1.4%,外界对今日美股的显示难免多了几分管忧。

但站在苹果的角度,已往一年已经习惯了股价的起升下降,库克最忧郁的不是二级市场的一时涨跌,而是能否扫清前方的迷雾。苹果这艘市值高达2.67万亿美元的巨型航母想要掉头,并不是那么容易的事情。

享受超低手续费

服务出问题全程跟进

软件出错100%全额赔付

让您的财产安全又保密

服务全程进行信息化监控