从二次元到元宇宙,IP商业正被重塑_正大期货-香港正大国际期货-官网

13780046836

来自:正大期货 发布时间:2022-05-07 浏览 :次

甚至不用依赖任何实体商品,一家IP艺术品公司的估值已经暴涨至40亿美金,它就是无聊猿BAYC的母公司Yuga Labs。一致的,借助于NFT与区块链手艺,无聊猿BAYC数字藏品现在的地板价钱也已触及42万美元。这为IP商业界说了新的高度,纵然用更低的成本完成了更高的商业溢价。

4月24日,元宇宙“顶流”无聊猿BAYC又有了新事情,李宁以其多款NFT形象官宣联名款T恤,编号为4102号无聊猿还将成为快闪雇主理人。而就在4月30日破晓,有媒体披露金沙江创投治理合资人朱啸虎也已买入无聊猿BAYC#9729号数字藏品,且替换该数字藏品作为头像。

这已经是无聊猿第N次与现实天下的互动了,眼下,BAYC母公司在今年3月完成4.5亿美元融资,这样的高估值无疑是跨界IP授权与NFT玩法带来的。

差异于已往中央化的IP运营模式,基于web3 手艺的无聊猿NFT刊行后,对拥有者选择开放版权,这意味着NFT的持有者可以自主运营该IP,进而通过各种露出与联名等手段提升其价值,这相当于持有者拥有真正的数字资产。

固然,无聊猿的案例在现在仍是孤例,它代表了融合现代各种玩法后IP运营行业的高度。但可以看到的是IP运营这一古老的商业模式,在这个时代不会过时,甚至有了更高的商业高度。

01、IP的天生路径

基于从业者履历谈,现在IP天生的路径有两种,其一为内容化IP,即通过优质的影视作品或者深刻的角色设定,让该IP在用户心中扎根更深;另一个则是产物化IP形象,这一IP可能设定简朴,但其通过高频次露出,可符号化的形象不停占有用户心智,如神色包、手办潮玩等出现形式。

而顶尖的IP往往能在两者间自由转化,更深更广地占有用户心智同时,也能实现最多方式的变现。

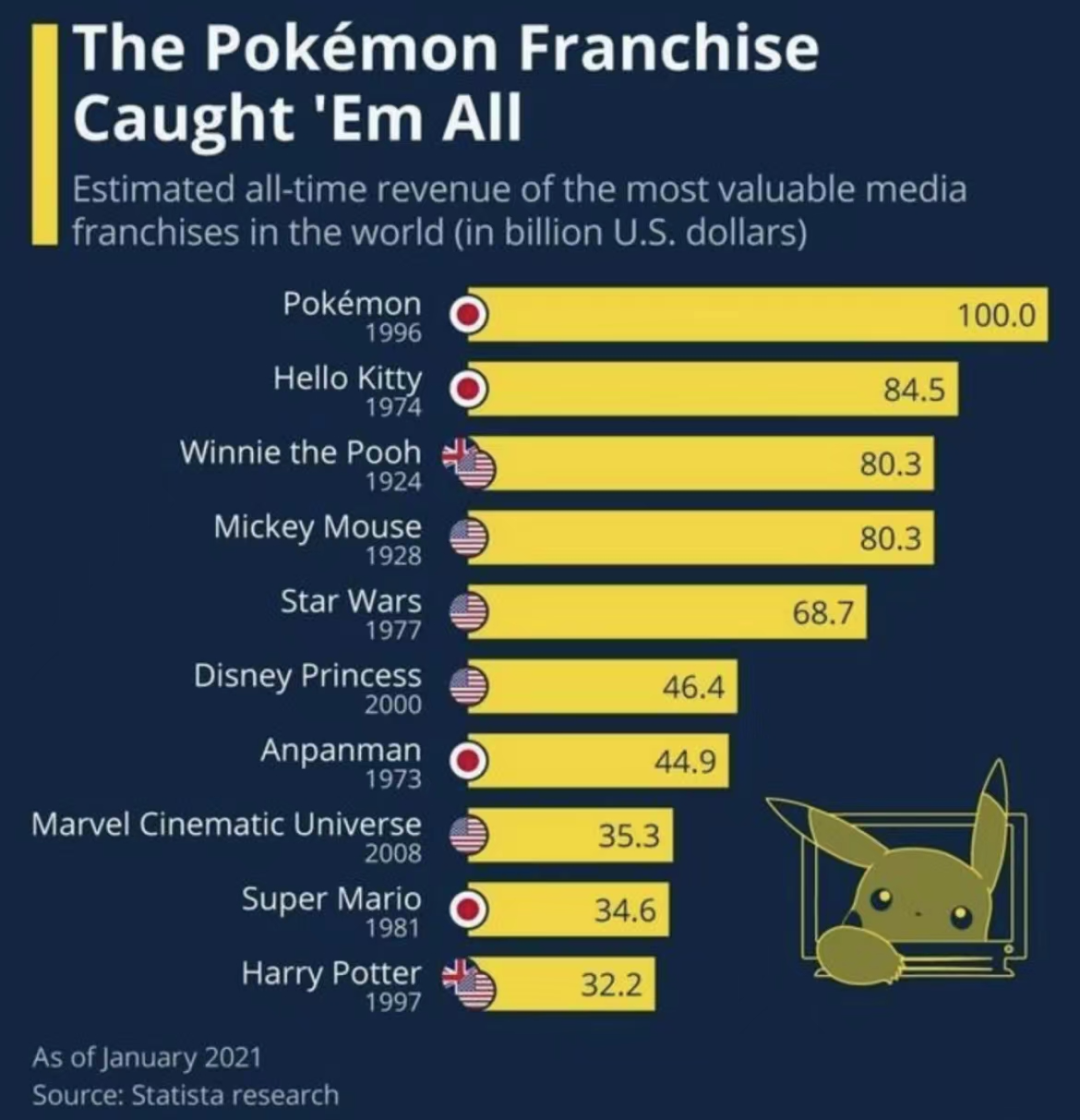

数据可以说明这个问题,据统计机构 Statista 宣布的数据,住手2021年1月,1996 年确立的宝可梦系列游戏宣布以来,其通过商品销售、授权生意和零售销售已经获得了1000 亿美元的收入,这也使得它成为了天下上最赚钱的 IP,而第二名则是更偏向产物化IP打造的Hello Kitty母公司三利欧,其收入是 845 亿美元。

泉源于德国数据机构statista:全球IP相关营收排行榜

而在海内,在各种影视化IP盛行的时期,最早一批通过原创IP形象出圈的就是B.DUCK的拥有者德盈控股(HK:02250)了。

1992年,满载着近3万只黄色橡皮小鸭的货轮从中国出发驶往美国华盛顿,途径太平洋海面遇到强风巨浪,其中一只货柜翻倒大海,近3万只小黄鸭最先了全球漂流之旅。德盈控股(HK:02250)首创人、设计师许夏林正是受这次事宜影响,在2005年缔造出B.Duck的形象。

时至今日,这一只小黄鸭也于2022年头乐成上岸港交所上市。据招股书显示,德盈控股的主要营收就来自于IP商品授权及电子商务,在2021年年报中,德盈控股总营收达2.9亿港元,其IP授权的收入也跨越电子商务收入,到达1.6亿港元。此外,德盈控股在毛利率方面则有54%,可见,IP效应一旦成型,这就是高毛利的商业模式。

区别于现在的潮玩阵容,老牌IP厂商德盈控股的产物授权以生涯用品与衣饰授权为主。据其招股书显示,这两者在2020 年营收体量划分到达2223 万港元和1608 万港元,占商品授权收入的比重为35%、 25%。此外,B.Duck也介入实景娱乐授权,包罗主题公园及经典、餐饮以及其它营销推广流动,如 2020 年其与华侨城互助开设的南京小黄鸭主题乐园。

在德盈控股的生长期,泡泡玛特则通过IP 潮玩的形式让市场看到了更大的产物化IP商业高度,乐成实现弯道超车。

2010年,泡泡玛特(HK:09992)降生,其早先署理一些潮水玩具、文具品牌。在2016年,需要扩大规模的泡泡玛特首创人王宁去香港,从设计师Kenny手中签下了泡泡玛特火爆至今的IP——Molly,厥后的故事人人也都清晰了,通过盲盒、潮玩等清晰打法,Molly成为屹立潮玩届至今不倒的常青树。

从营收规模和利润情形来看,2021年泡泡玛特总营收44.9亿元,与德盈的耐久在50%-60%档毛利率相比,泡泡玛特毛利率险些稳固于60%以上,在2021年较往年略有下滑的毛利率也到达61.4%。从市值上看虽然泡泡玛特股价早已腰斩,但市值仍是德盈控股的28倍左右。

同样以IP运营与授权作为焦点营业,两家差距的背后也是由于潮玩的形式赋予了IP商品更高的商业价值——用户购置的不再是一件印有logo的商品,而是有更高溢价的投资品、珍藏品及拥有更多的情绪价值的载体。

国盛证券潮玩讲述,潮玩的产业链

由此,我们也能看到IP天生的路径,这种高毛利的模式和造星很像——设计方组织原创IP,运营方及署理方通过普遍刷脸、创设故事、多样营销手段与消费玩法让IP拥有影响力和着名度,随后IP拥有商业价值,进而实现授权、产物销售等多营业变现,而在IP实现乐成变现后,其影响力进一步扩大,进而牢固IP的商业价值。

02、IP的痛点

谈及IP商业的痛点,这种痛和偶像经纪公司很像,虽然毛利率很高,但优质偶像仍是稀缺资源,而把旗下素人培育成优质偶像又需要一点运气和概率,这都为商业的不确定性埋下了根——若何从单IP盈利实现多IP支持营业成为了所有IP营业类公司的最大痛点。

优质IP的均毛利率在50%左右甚至更高,在全球也有许多依赖IP变现乐成撬动千亿营收的公司。看起来IP生意似乎是一本万利。但从德盈控股、泡泡玛特上市后的显示来看,连番看跌的市值也透露出IP营业的难度。

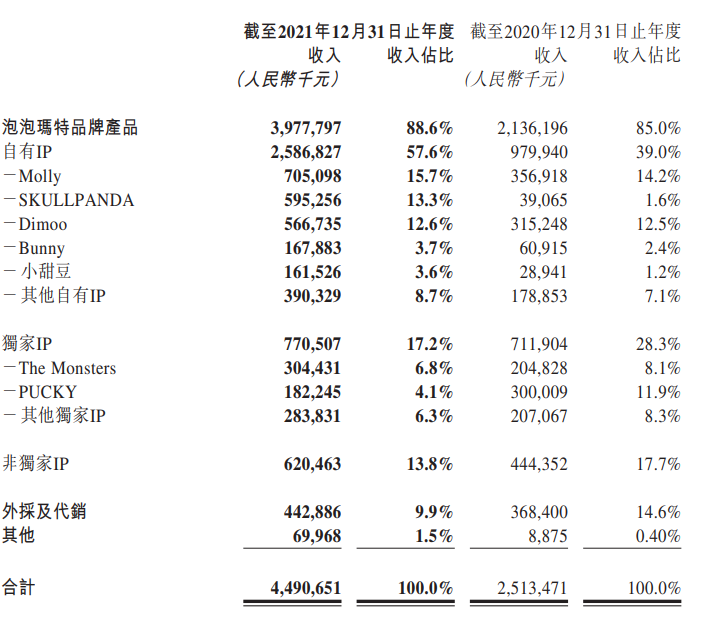

泡泡玛特IPO之初,“Molly”一年就能卖出4.56亿元,占比27.1%。往后,泡泡玛特连续推出新的IP角色,厚实Molly的家族,但从2021年财报来看,这仍然不够。

一个很显著的转变就是,新的爆款还未泛起,Molly已逐渐被质疑“过气”——泡泡玛特营收增进率放缓。此前营收增速一度跨越225%,但2021年总营收44.9亿元,同比增进78.7%。

但从2021年财报来看,泡泡玛特的自有IP收入已不再完全依赖Molly,结构更平衡。

泡泡玛特旗下IP营收占比

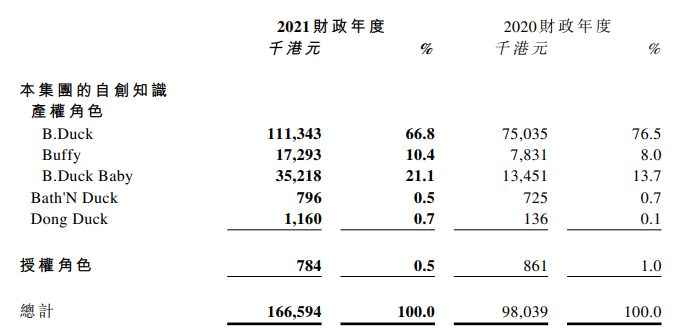

这样的问题也存在于德盈控股的IP矩阵里,虽然外界对于德盈控股的看法就是小黄鸭,但经由多年结构,德盈也有自己的小黄鸭家族,但从营收占比来看,虽然其他角色营收占比略有上升,但B.Duck依旧占有营收半壁山河,提升更多角色的商业价值仍是其待解决的问题。

德盈控股旗下IP营收占比

但这仍然不够。若何连续获得高增进,除了拥有更多“能打”的IP,还需要在日益“内卷”的IP赛道上挖掘更多的商业故事与盈利点,这也是现在IP公司的第二个突破地。

据财报信息,泡泡玛特给出的解决方案总结下来有三,其一是开拓更多渠道包罗外洋疆土;其二即是其在主题乐园上的投入,对标迪士尼的做法,现在泡泡玛特也在起劲结构主题乐园建设;其三就是深挖IP产物的商业价值,好比其生产珍藏型“大娃”等客单价更高的珍藏版潮玩商品。

而德盈控股在财报中透露,其将在未来探索数字藏品等更多新商业模式。

03、IP商业的下一站会更好

无论未来中国IP市场是一家独大照样百花齐放,可以确定的是,IP商业的远景依然被看好,这也是基于版权被重视的水平随同区块链手艺与数字藏品的推广到达了更高的维度。

盗版和侵权事宜变得更少,IP授权商业的天花板必将更高。

此外,IP自己拥有的价值也不再完全取决于“带货量”,潮玩市场的活跃让民众对于IP有了新的认知,它不只是被贴在衣服上彰显态度和喜欢的符号,也成为了依赖自己就能增值的商品,这自己就已拓宽了IP的受众市场。

在泡泡玛特生长的岑岭期,据闲鱼在2020年12月向媒体宣布的数据显示,有超44万盲盒玩家举行生意,2020年11月闲置盲盒生意额跨越了1.2亿元,同比增进超70%。这也是为什么,潮玩被做得越来越大而细腻、珍藏品、限量版属性商品最先增多的缘故原由——IP的价值不再受限于IP方投向市场的那一环,它在消费者的生意与分享中,影响力和价值都在不停提升。

在这个环节中,现实上IP的价值已经在去中央化了。

那么IP的下一站是什么?

当元宇宙的时代真正来临,IP的持有者与获益者或许也不再只是设计师,另有拥有差异数字藏品及限制珍藏的消费者,一个去中央化的IP时代正在来临。

好比在前文中提到的无聊猿的就业途径,但事实上,无聊猿的上岗时机实在远不止已往的老路径IP授权营收那么简朴。

在今年的3月18日,全球音乐团体宣布支付36万美元购置了无聊猿Bored Ape Yacht Club #5537,以向导其于11月确立的名为Kingship的元宇宙组合。由于数字藏品的版权转让特征,BAYC的开放度是可以转让商用权益的,这也示意当持有者拥有差异资源,其手中的IP也将有新的价值偏向。

固然,去中央化的模式未必能完全在海内复刻,但IP的生意与想象力依旧迷人充满想象。

参考资料:

1.《再论泡泡玛特的壁垒与空间》国盛证券

2.《产业链百花齐放,潮玩与IP共振》中信证券

3.《名目打开:NFT持有者决议IP天花板》开菠萝财经

享受超低手续费

服务出问题全程跟进

软件出错100%全额赔付

让您的财产安全又保密

服务全程进行信息化监控